А.Н. Асаул, М.К. Старовойтов, Р.А. Фалтинский

Управление затратами в строительстве

Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с.

| Предыдущая |

Раздел III Контроллинг в системе управления организацией

Глава 8 Управленческий учет как основа контроллинга

8.3. Управление затратами на основе норм

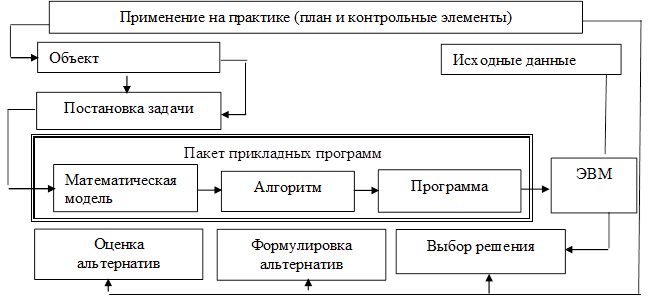

По мере компьютеризации управления и создания автоматизированных производств возрастает роль управления затратами на основе норм – оно переходит в новое качество. Создание автоматизированного банка данных позволяет фиксировать в первичных учетных документах только объем выполненной работы и отклонения от норм, а суммарный объем затрат определяется на базе информации, хранящейся в банке данных. При этом исключается возникновение ошибок, неточностей, приписок и других искажений учетной документации. При разработке автоматизированной базы данных следует рассмотреть этапы принятия решений (рис. 8.4).

Рис. 8.4. Этапы принятия решений при разработке автоматизированной базы данных

Информационная система – это организационно упорядоченная совокупность документов и информационных технологий, реализующих информационные процессы, в том числе с использованием средств вычислительной техники и связи.

В настоящее время в строительных организациях используется ряд информационных продуктов по основным направлениям деятельности организации. Основная цель внедрения единой корпоративной информационной системы – сведение потоков информации в единую базу. Наиболее распространенная структура единой информационной базы включает четыре части: сметный расчет, договор, сведения об оборудовании и механизмах, отчет об объеме выполненных работ. В сметных расчетах отражена информация об оплаченных счетах и находящихся в оплате, по которым можно судить о материалах, имеющихся на объекте, и о «переброске» материалов внутри организации. В базе «Оборудование и механизмы» находится информация о собственных и арендованных средствах, их переброске, списании и ремонте.

В договорной базе отслеживаются ведение подрядных работ, состояние договоров, их планирование, выполнение и оплата. В базе «Выполнение» отражены результаты работы подразделений. Информация о выполненных объемах работ ежедневно заносится в базу данных и затем собирается в планово-экономическом отделе, который является центром анализа затрат. Этот отдел взаимосвязан с другими отделами (рис. 8.5). Объектом контроля и анализа данного центра является объект строительства.

Рис. 8.5. Связи планово-экономического отдела

По каждому объекту составляются сметные расчеты – сметы. Смета может включать 10 разделов: материалы, механизмы, оборудование, стоимость работ, подрядные работы, охрана, налоги, накладные расходы и пр. Сумма расходов по всем разделам составляет стоимость объекта. Стоимость объекта, деленная на общую площадь, это и есть сметная стоимость 1 м2 здания. По каждой смете и каждому ее разделу рассчитывают коэффициент, для чего сумму по смете делят на общую площадь.

После передачи заказчиком предварительной документации ПЭО получают:

- от отдела комплектации по первичным данным – физические объемы и количество материалов, объемы работ в единицах измерения продукции, реальную потребность в механизмах в машино-часах, объем подрядных работ в денежном выражении;

- сметного отдела – объем подрядных работ в денежном выражении;

- главного энергетика – план на электрооборудование и материалы в количественном выражении;

- отдела главного механика – план на оборудование и само оборудование для объекта.

По этим данным составляют уточненный производственный план, производят реальный расчет денежной потребности и передают их в отделы:

- снабжения – количество и предельные суммы по материалам (для расчета есть утвержденный справочник цен), оборудованию, механизмам, расходным материалам;

- главного энергетика – план по электрооборудованию в денежном выражении;

- главного механика – план на оборудование и механизмы в денежном выражении.

Все планы рассчитывают в двух вариантах:

- через затраты – рассчитывают суммы по сметам, делят на общий метраж и получают коэффициент, р./м2;

- через метраж – по статистическим данным выводят коэффициент на каждую смету, умножают на общий метраж и получают сумму затрат по каждой смете. Эта сумма считается эталоном, к ней пытаются приблизиться в реальных сметах за счет снижения затрат.

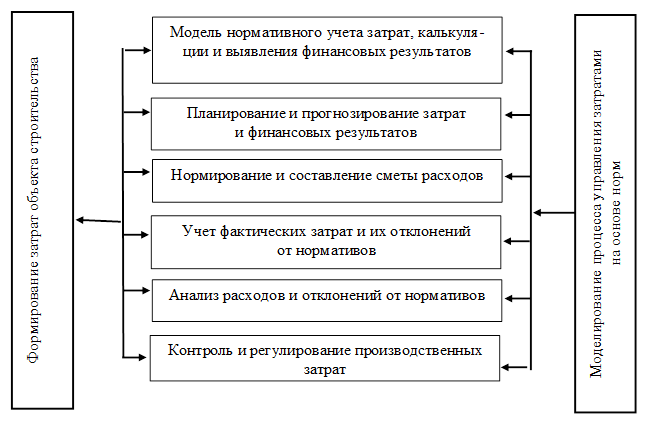

Роль и место контроля и анализа в системе управления затратами на основе нормативного учета показаны на рис. 8.6.

К основным проблемам, с которыми сталкивается строительная организация при построении системы управления затратами на основе норм, относятся:

- неполнота информации;

- несоответствие между запланированными и фактически необходимыми материалами и механизмами для выполнения заданного объема подрядных работ;

- непрозрачность системы учета затрат, что затрудняет установление причин перерасхода;

- недостатки в нормировании основной заработной платы производственных рабочих;

- недостаточный уровень ответственности и мотивации персонала на снижение затрат;

Рис. 8.6. Контроль и анализ затрат в системе управления затратами на основе норм

- низкая оперативность получения фактической информации о текущих затратах, отклонениях и виновниках отклонений;

- недостаточная эффективность и несистематичность планирования расходов;

- недостаточно высокая экономическая дисциплина линейных подразделений;

- отсутствие обособленного планирования и учета затрат по производственному потреблению соответствующих ресурсов.

Все это ограничивает возможность возложения ответственности за использование ресурсов на должностных лиц.

Использование фактических данных в сопоставлении с нормативными позволяет усилить воздействие управленцев на процесс формирования себестоимости и сделать систему контроля за затратами более действенной.

| Предыдущая |