А.Н. Асаул, М.К. Старовойтов, Р.А. Фалтинский

Управление затратами в строительстве

Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с.

| Предыдущая |

Раздел III Контроллинг в системе управления организацией

Глава 8 Управленческий учет как основа контроллинга

8.1. Построение управленческого учета по центрам ответственности

Выделение мест возникновения затрат и центров ответственности является основой аналитического управленческого учета в строительной организации. Существуют разные классификации и названия центров ответственности в зависимости от областей приложения. Мы рассмотрим сложившиеся подходы к построению управленческого учета по центрам ответственности.

Под центром ответственности принято понимать структурное подразделение, осуществляющее хозяйственную деятельность, во главе которого стоит руководитель (менеджер), оказывающий непосредственное воздействие на результаты этой деятельности и несущий за них ответственность.

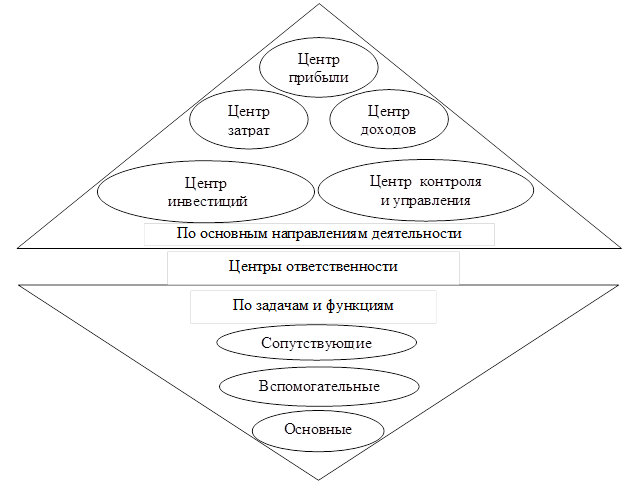

В основе классификации центров ответственности лежит критерий хозяйственной ответственности руководителей, которая определяется широтой предоставленных им полномочий. Базой формирования центров ответственности является организационная структура управления строительной организацией. В зависимости от объема полномочий и обязанностей руководителя выделяют центры затрат, дохода, прибыли, капитальных вложений и инвестиций, контроля и управления и т. п. (рис. 8.1).

Рис. 8.1. Классификация центров ответственности

Рассмотрим центры хозяйственной ответственности по основным направлениям деятельности. Начнем с центра затрат, руководитель которого имеет наименьшие управленческие полномочия и несет наименьшую ответственность за полученные результаты.

Центр затрат – это центр ответственности, руководитель которого контролирует затраты, но не контролирует прибыль и другие экономические показатели.

Центр затрат может совпадать с организационной единицей (цехом) или входить в ее состав как отдел (участок). В некоторых структурных подразделениях может быть два и более центра затрат. Основой выделения центров затрат является единство используемого оборудования, выполняемых операций или функций. Система учета в центре затрат направлена только на измерение и фиксацию затрат на входе в центр ответственности. Результаты деятельности центра ответственности (объем произведенной продукции, оказанных услуг, выполненных работ) не учитываются, тем более что во многих случаях измерить их либо невозможно, либо в этом нет необходимости.

Другими словами, центр затрат – это структурное подразделение, в котором можно организовать нормирование, планирование и учет затрат в целях наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования. Менеджер центра отвечает за уровень затрат.

Многие строительные организации допускают ошибку, оценивая центр затрат исключительно по его способности контролировать и сокращать затраты. Например, начальник отдела снабжения, отвечающий за выбор поставщиков и цену материалов, отвечает и за их качество. Правильно поступают руководители, оценивающие результаты деятельности центра затрат по его вкладу в успех строительной организации (своевременное выполнение договоров, соблюдение фирменных этических и экономических обязательств, безопасность сотрудников).

При определении задач центра затрат необходимо учитывать следующее:

- каждый центр должен быть сферой ответственности прораба или начальника отдела, который будет помогать руководству организации в планировании и контроле затрат;

- каждый центр должен объединять строительные машины и рабочие места, затраты по которым носят однородный характер. Это облегчает определение факторов, влияющих на величину расходов данного центра, и выбор базы распределения расходов по носителям затрат. Поскольку основным фактором, определяющим величину затрат на производственных участках, является загрузка мощностей, она чаще всего выбирается в качестве базы распределения затрат в центрах. При этом на каждом производственном участке загрузка производственных мощностей должна быть по возможности однородной, для чего необходимо более глубокое деление организации на места возникновения затрат;

- все затраты должны без особых сложностей списываться на центры затрат. С углублением деления организации на центры затрат возрастает доля расходов, являющихся общими по отношению к нескольким местам возникновения затрат, что вызывает необходимость их распределения.

Центр доходов – это центр ответственности, менеджер которого отвечает за получение доходов, но не за затраты. Деятельность руководителей подобных подразделений в системе управления затратами оценивается на основе полученной выручки или суммы внутренних доходов, поэтому задачей учета в этом случае будет фиксация результатов деятельности центра ответственности на выходе. Это не означает, что в подразделениях отсутствуют расходы, но затраты на их содержание несопоставимы с объемами доходов, которые они контролируют. Центр доходов обычно формируется в сбытовых подразделениях, ответственных за доходы от продаж по своим подразделениям или даже участкам рынка.

Руководители центров доходов, как и центров затрат, могут отвечать за достижение нефинансовых целей, например, за обеспечение конкуренции на тех рынках, где фирма занимает первую или вторую позиции по продажам. Некоторые центры доходов контролируют цены, ассортимент строительной продукции и деятельность по стимулированию сбыта.

Поскольку эффективность работы строительной организации можно определить только размером прибыли, которая не является целью менеджеров центров затрат и доходов, в системах управления затратами организаций часто встречаются центры прибыли и инвестиций.

Центр прибыли – это подразделение, руководитель которого отвечает за доходы и затраты своего подразделения. Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов и размеру ожидаемой выручки. Критерием оценки деятельности такого центра служит размер получаемой прибыли. Поэтому учет должен давать информацию о стоимости затрат на входе в центр ответственности, о затратах внутри него, а также о конечных результатах деятельности подразделения на выходе. Прибыль центра ответственности в системе управления затратами может рассчитываться по-разному. Иногда в расчетах участвуют лишь прямые затраты, в других случаях в них включаются (полностью или частично) косвенные.

Центр прибыли работает аналогично самостоятельному бизнесу. Разница заключается в том, что уровень инвестиций в центре ответственности контролирует руководство строительных организаций, а не менеджер центра. К примеру, если начальник участка механизации, входящего в строительную фирму, имеет полномочия принимать решения по ценам на оказываемые им услуги, продвижению этих услуг, выбору поставщиков запасных частей, топлива, масла, авторезины и пр., тогда этот участок может быть оценен как центр прибыли.

Центры доходов и прибыли различаются, как часть и целое. Менеджеры центров прибыли (в отличие от руководителей центров затрат) не заинтересованы в снижении качества продукции, так как это сократит их доходы, а следовательно, и прибыль, по которой оценивается эффективность их работы. Цель данного центра – получение максимальной прибыли путем оптимального сочетания определяющих ее элементов: объема продаж, продажных цен, переменных и постоянных затрат.

Менеджеры центров прибыли, как и в предыдущих случаях, могут нести ответственность за достижение определенных нефинансовых результатов (удовлетворение запросов потребителей и др.). Контролируемые доходы не ограничиваются доходами от продаж, они охватывают всю поступающую выручку.

Структура центров прибыли сложнее, чем центров доходов. Центры прибыли состоят из нескольких центров ответственности за затраты и одного или нескольких центров дохода. Они формируются в обособленных структурных подразделениях, не имеющих статуса юридического лица, но имеют производственный цикл и цикл продажи строительной продукции либо цикл закупки и продажи товаров с правом установления закупочных и продажных цен в определенном диапазоне.

Центры капитальных вложений (инвестиций) – подразделения организаций инвестиционно-строительной сферы, менеджеры которых контролируют не только затраты и доходы своих отделов, но и эффективность использования инвестируемых в них средств. Инвестиционный центр можно сравнить с самостоятельным бизнесом, как правило, он выделяется в строительных организациях с высокой степенью децентрализации.

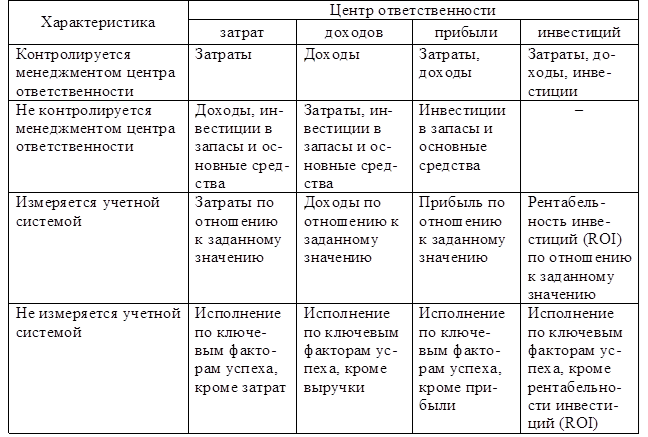

Руководители центров инвестиций (капитальных вложений) обладают наибольшими полномочиями в руководстве: им делегировано право принимать инвестиционные решения, т. е. распределять выделенные средства по проектам. Эти центры работают с бюджетом капитальных вложений или планом предполагаемых расходов на приобретение долгосрочных активов и средствами финансирования этих приобретений (табл. 8.1).

Таблица 8.1

Характеристики центров ответственности

По задачам и функциям центры хозяйственной ответственности обычно классифицируют как основные, вспомогательные и сопутствующие. Основные центры ответственности выпускают строительную продукцию, для изготовления которой создаются структурные подразделения, вспомогательные предназначены для производства изделий и услуг, обеспечивающих потребности основного производства.

По отношению к процессу производства выделяют производственные и обслуживающие центры затрат.

К производственным относятся цехи, участки, бригады, к обслуживающим – отделы и службы управления, склады, лаборатории и т. п.

Степень детализации центров затрат в различных строительных организациях зависит от целей и задач, поставленных руководством перед менеджером по контролю затрат, закрепленных за центром ответственности. Как правило, степень ответственности возрастает с увеличением размера центра затрат.

Центры ответственности создаются для более четкой организации контроля и регулирования затрат как функции управления, обеспечения персонифицированной ответственности за уровень отдельных расходов и затрат в организации. Суть этого процесса состоит в сопоставлении достигнутых результатов с запланированными (или с нормами), анализе причин отклонений, установлении ответственности за них и принятии необходимых мер.

Каждый центр ответственности является частью системы управления компанией и имеет вход и выход. Вход – это сырье, материалы, полуфабрикаты, затраты труда и разные услуги. Центр ответственности использует эти ресурсы для выполнения заданной работы. На выходе центра ответственности – продукция (продукты и услуги), которая идет в другой центр ответственности или реализуется на сторону – заказчикам извне. Деятельность каждого такого центра можно оценить с точки зрения эффективности. Хотя ресурсы, необходимые для производства продукции (работ, услуг), в большинстве своем имеют натурально-вещественную форму, для управленческого контроля их представляют в денежном выражении, чтобы объединить физически несхожие элементы. Денежное измерение ресурсов является их стоимостью. В дополнение к стоимостной информации используется небухгалтерская информация по таким вопросам, как физическое количество применяемых материалов, их качество, профессиональный уровень рабочей силы.

Если выходная продукция центра ответственности продается внешним покупателям, результат измеряется в виде дохода. Товары или услуги, переводимые в другие центры ответственности организации, измеряются либо в денежной форме (например, как стоимость переведенных товаров или услуг), либо в не денежной (количество штук продукции).

В отечественной экономике строительные организации представлены в основном центрами затрат или доходов, в лучшем случае – центрами прибыли, центры инвестиций встречаются крайне редко.

В практике управленческого учета широко применяется понятие «центр финансовой ответственности» (ЦФО). Это структурное подразделение, которое несет ответственность за финансовые результаты. Выделение ЦФО – первый шаг на пути к созданию системы бюджетирования. Типы центров финансовой ответственности аналогичны типам центров хозяйственной ответственности:

- центр инвестиций имеет право управлять оборотным и внеоборотным капиталом, в том числе осуществлять инвестиции;

- центр прибыли несет ответственность за объем прибыли;

- центр маржинального дохода ответственен за разницу между выручкой и переменными затратами;

- центр дохода (выручки) отвечает за доход, который он приносит организации в процессе своей деятельности;

- центр затрат отвечает только за произведенные затраты.

Возможна группировка центров ответственности и по другим признакам, например по уровню управления: корпоративные, внутрифирменные структурные подразделения.

Согласно принципу эффективности, оптимальным будет решение, позволяющее получить максимальный результат при определенном уровне вложений. Основная задача центров ответственности – свести к минимуму вложения, необходимые для достижения заданного результата.

Для оценки деятельности центра затрат недостаточно финансовых показателей. Такой подход может привести к уменьшению затрат за счет снижения качества продукции. Поэтому, формируя структуру строительной организации исключительно как совокупность центров затрат, в системе управления затратами необходимо предусмотреть дополнительный контроль качества выпускаемой строительной продукции.

Для обеспечения регулируемости уровня затрат важно планировать и учитывать только те затраты по центру, на которые может эффективно влиять его руководитель. Возможно разделение ответственности. Например, стоимость материалов зависит не только от их количества (за это отвечает начальник производственного цеха), но и от цены (ответственность лежит на работнике отдела снабжения). При выявлении отклонений фактических затрат от запланированных следует персонифицировать ответственность, так как лицо, не уполномоченное контролировать данные расходы, не может отвечать за их уровень.

Из экономических соображений центры ответственности можно формировать как хозрасчетные и аналитические. Аналитические центры экономически не обособлены – не связаны с системой внутреннего хозяйственного расчета. Они обеспечивают аналитический учет и детализацию ответственности за отдельные затраты. Хозрасчетные центры осуществляют контроль, отвечают за затраты и заинтересованы в их снижении. По хозрасчетным центрам ответственности обособленный аналитический учет не ведут, а пользуются информацией по местам возникновения затрат.

Целесообразность того или иного вида затрат определяют люди, участвующие в процессе управления. Центр ответственности – это структурный элемент строительной организации, его экономический субъект, в пределах которого менеджер отвечает за произведенные расходы. Руководитель решает, как классифицировать затраты, насколько детализировать места их возникновения и как увязать их с центрами ответственности.

Управление затратами по центрам ответственности можно рассматривать как способ внутрифирменного предпринимательства, так как их принципы схожи:

- соответствие технико-технологическим особенностям конкретного строительного производства;

- предоставление структурным подразделениям самостоятельности путем делегирования прав и ответственности за возникновение затрат, получение дохода, использование инвестиционных ресурсов (придание им статуса центров ответственности определенного вида);

- персонификация всех элементов системы внутрифирменного предпринимательства (определение контролируемых статей затрат и поступлений);

- выбор утверждаемых и оценочных показателей и др.;

- организация деятельности структурных подразделений на основе планов;

- соизмерение всех произведенных центром затрат с достигнутыми результатами;

- системность;

- соответствие информационного обеспечения потребностям управления (нормативная база, релевантный документооборот, адекватные программные продукты и их техническое обеспечение).

В большинстве организаций существует разделение ответственности менеджеров за выполнение задач в общей структуре управления. Такое разделение часто имеет иерархическую структуру, в которой условно выделяют три уровня:

1. Нижний уровень. Менеджер этого уровня отвечает за оперативные решения по разработке, согласованию и выполнению производственного (рабочего) плана своего подразделения. В связи с этим рекомендуется формировать отчеты для обеспечения менеджеров оперативной управленческой информацией начиная с нижнего уровня ответственности, на котором можно непосредственно влиять на результаты работы.

Планирование на нижнем уровне связано с получением очень подробной информации, относящейся к текущему моменту. Принимаемые решения являются краткосрочными, они касаются дебиторской и кредиторской задолженностей, заработной платы, выполнения графика (плана) работ, выявления и анализа отклонений фактических результатов от плановых.

2. Средний уровень. Здесь рассматриваются вопросы эффективного использования ресурсов для достижения более высоких результатов, принимаются решения в отношении закупок, месторасположения (хранения) запасов сырья, материалов и готовой продукции, продаж (по результатам проведенного анализа) и прогноза потоков денежных средств.

3. Высший уровень. Центры ответственности ориентированы на стратегическое планирование, предполагающее принятие решений по организации в целом на долгосрочную перспективу и определяющее направления ее развития. Решения принимаются в отношении инвестиций в те или иные проекты, выхода на новые рынки (освоения потенциально возможных рынков), прогнозирования и бюджетирования.

Операционная информация, предназначенная для центров ответственности разных уровней, не должна дублироваться. Для каждого центра определяются цели и задачи, в том числе учетные. Надо указать, какие сведения, с какой периодичностью, куда и кем должны передаваться. Работа должна быть направлена на поиск необходимой информации и обеспечение ею лиц, принимающих решения, тогда, когда она им нужна, и в такой форме, которая делает ее пригодной для практического использования.

Исходя из экономических соображений и возможностей разграничения ответственности можно дать обоснованную характеристику любого центра ответственности.

Управленческий учет по центрам ответственности позволяет:

- упростить процедуру ведения синтетического и аналитического учета посредством накопления информации по счетам отклонений;

- создать условия для формирования отчетности по потребностям;

- повысить обоснованность принимаемых управленческих решений.

Проблема оценки структурных подразделений в строительной организации обычно сводится к выбору показателей, наилучшим образом характеризующих деятельность подразделения, а также к оценке выполнения плановых заданий и соблюдения установленных норм и нормативов по этим показателям.

| Предыдущая |