А.Н. Асаул, М.К. Старовойтов, Р.А. Фалтинский

Управление затратами в строительстве

Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с.

| Предыдущая |

Раздел III Контроллинг в системе управления организацией

Глава 7 Концепция контроллинга

7.3. Бюджетное управление в строительной организации

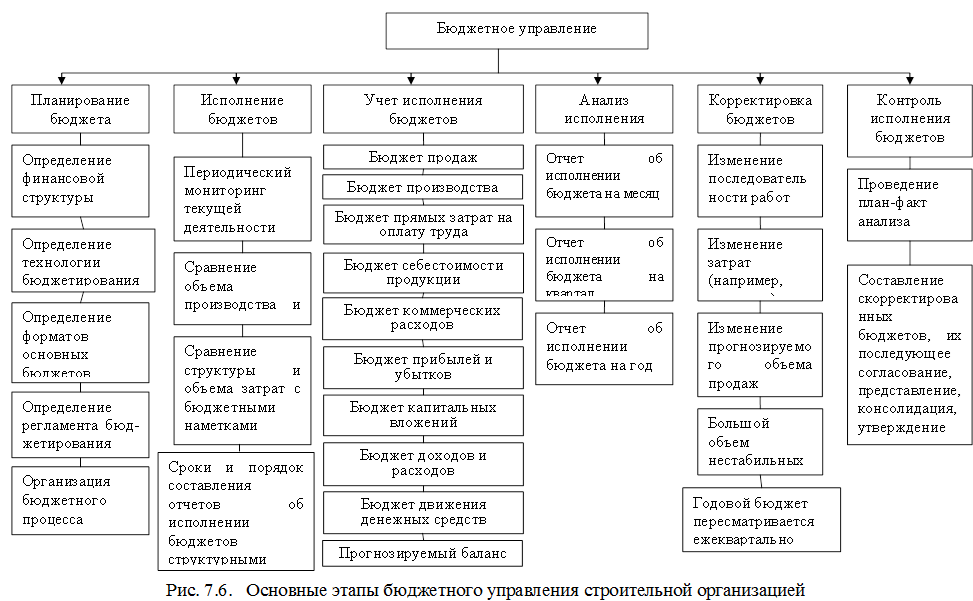

Бюджетное управление как любой управленческий процесс представляет собой замкнутый контур (рис. 7.6).

Важным признаком эффективной системы является распространение бюджетного управления на все уровни организационной структуры, вовлечение в процесс бюджетирования каждого сотрудника, отвечающего за ту или иную «строку» бюджета.

Бюджетное управление позволяет повысить финансово-экономическую эффективность организации, обеспечить ее финансовую устойчивость и усилить позиции на рынке. Таким образом, бюджетирование – это и процесс составления финансовых планов и смет, и технология, предназначенная для выработки управленческих решений и повышения их финансовой обоснованности.

Цель бюджетирования как управленческой технологии зависит от целей, которые ставят руководители строительных организаций. При этом необходимо выбрать виды бюджетов, технологию их составления, консолидации и утверждения, бюджетные форматы, целевые показатели, нормативы и организационные процедуры бюджетирования.

Бюджетный процесс – это регламентируемая законодательством и внутренними нормами организации деятельность органов ее управления, подразделений и участников процесса по составлению и рассмотрению проектов бюджетов, а также контроль за их выполнением.

Процесс бюджетирования складывается из следующих этапов:

- определение финансовой структуры организации и выделение центров финансовой ответственности (ЦФО);

- выбор видов бюджетов и разработка их форматов;

- определение технологии бюджетирования и организации процесса;

- разработка бюджетного регламента.

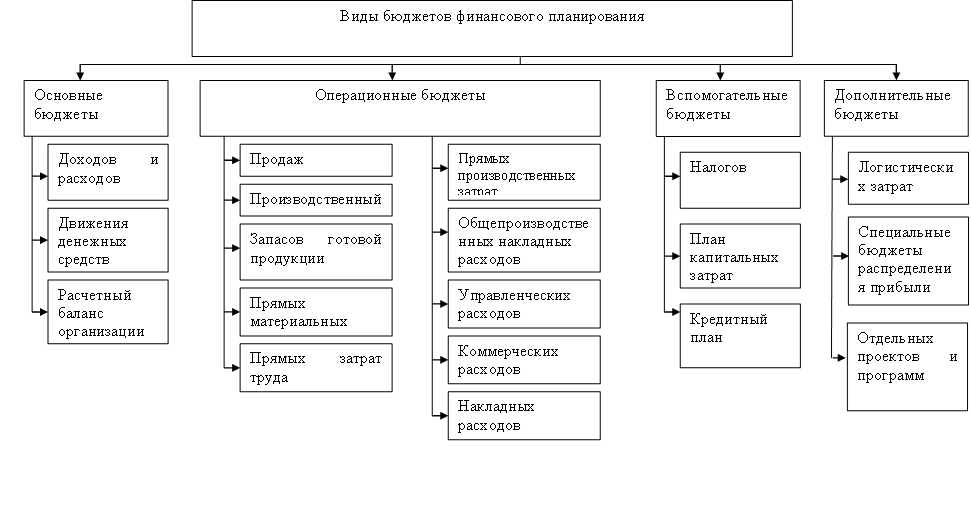

Бюджеты финансового планирования (рис. 7.7) можно разделить на четыре группы (основные, операционные, вспомогательные и дополнительные), формирующие сводный производственный или основной бюджет организации ИСК. При этом бюджет может быть разработан как для организации в целом, так и для отдельного бизнеса, выделяемого в ЦФО. В крупных организациях, как правило, составляется не один, а множество основных и операционных бюджетов.

Бюджет строительной организации – это совокупность трех основных бюджетов компании плюс набор операционных и вспомогательных бюджетов, необходимых для их составления. Если основной бюджет составляется в целом для строительной организации, то расчет доходов и расходов ведется для всей продукции и услуг, всех видов бизнеса без выделения бюджетной (финансовой и инвестиционной) составляющей каждого из них. Он может быть составлен для отдельного структурного подразделения, бизнеса, контракта, группы продуктов. Основные бюджеты дают руководителям всю необходимую информацию для оценки финансового положения организации и контроля за его изменением, оценки финансовой состоятельности бизнеса и инвестиционной привлекательности проекта.

Рис. 7.7. – Виды бюджетов финансового планирования организаций инвестиционно-строительной сферы

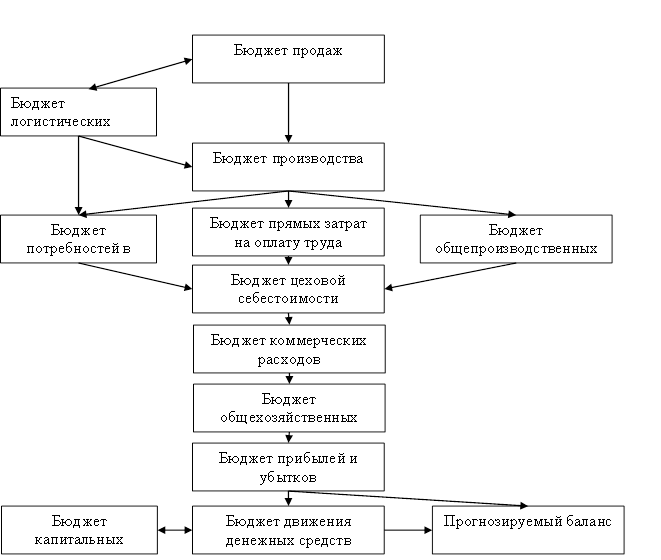

К операционным бюджетам организации отнесены бюджеты продаж, логистических затрат, производства (строительно-монтажных работ), потребностей в строительных материалах, прямых затрат на оплату труда, общепроизводственных расходов, цеховой себестоимости, коммерческих расходов, капитальных вложений. Проводится работа по консолидации бюджетов более низкого уровня управления и согласованию заложенных в них финансовых параметров (рис. 7.8).

Рис. 7.8. – Алгоритм формирования бюджетов организации

Бюджетные логистические затраты можно определить как совокупность планируемых расходов на логистические процессы с их декомпозицией по видам, местам и периодам возникновения. Следовательно, бюджет представляет собой своеобразный лимит расходов, который:

- уточняет видовую структуру отраженных в нем логистических затрат;

- определяет места возникновения этих затрат, т. е. те организационные ячейки предприятия, которые реализуют логистические процессы;

- уточняет период, на который устанавливаются лимиты затрат[17].

Поэтому к процессу бюджетирования могут быть подключены уже существующие функциональные службы: планово-экономический отдел, отдел маркетинга и экономического анализа, финансовый отдел и бухгалтерия. При этом каждая из этих служб имеет свои преимущества по составлению отдельных видов основных и операционных бюджетов, составлению сводных бюджетов, осуществлению координации и управления бюджетным процессом.

В ЦФО строительной организации для системы финансового планирования тоже могут быть созданы специальные подразделения (группы) или назначены специалисты, отвечающие за составление и представление бюджетов. Составление сводных бюджетов является функцией службы заместителя генерального директора строительной компании по экономическим вопросам, которая готовит также все материалы для заседаний бюджетного комитета, запрашивает при необходимости любую финансовую, бухгалтерскую и бюджетную информацию у ЦФО, выдает рекомендации руководству в отношении формирования финансовой и инвестиционной стратегии организации.

Организация внутрифирменного бюджетирования невозможна без разработки графика документооборота. Назначение последнего состоит во взаимоувязке всех процедур и регламентов бюджетирования, усилий отдельных структурных подразделений организации на различных уровнях управления. Именно графики и процедуры составления, согласования, консолидации и утверждения бюджетов, отчетов об их исполнении, анализа и корректировок, а также соответствующий им документооборот являются неотъемлемой частью управленческой технологии.

Для уменьшения субъективизма в бюджетном управлении строительной организации разрабатывается бюджетный регламент – порядок составления, представления, согласования, консолидации, обработки, анализа и оценки исполнения бюджетов различных видов и уровней. Его составными элементами являются:

- принятые в строительной организации бюджетный период (срок, на который составляется бюджет) и минимальный бюджетный период (разбивка отдельных бюджетов на подпериоды);

- сроки (график) и порядок разработки, согласования, представления, консолидации и утверждения бюджетов различных уровней;

- бюджетный цикл (шаг планирования) – период, по истечении которого составляются отчеты об исполнении ранее разработанных и утвержденных бюджетов, проводится анализ и осуществляется корректировка бюджетов на оставшуюся часть бюджетного периода. Такая система включает периодический мониторинг текущей деятельности, сроки (график) и порядок составления отчетов об исполнении бюджетов структурными подразделениями, центрами финансовой ответственности и др.

Главная задача бюджетного регламента – обеспечение возможности контроля хода исполнения бюджетов различных видов и уровней управления. При этом часто приходится преодолевать скрытое или явное противодействие (или прямой саботаж) руководителей среднего и более низкого уровней. Пока бюджетирование находится на стадии утвержденных финансовых планов, реальное исполнение которых никто особенно не отслеживает, это сопротивление мало ощутимо. Но стоит установить конкретные сроки, персональную ответственность и единый порядок представления – рассмотрения – согласования – утверждения, как сразу становится очевидным главное: кто, где, как, у кого и сколько заимствует тех или иных ресурсов. Четкий бюджетный регламент создает предпосылки для своевременного разрешения конфликтов интересов, неизбежных в процессе согласования, утверждения и исполнения бюджетов между отдельными структурными подразделениями на одном или на различных уровнях управления. Конфликт интересов обычно возникает, когда руководители структурных подразделений не согласны с бюджетными показателями и нормативами, установленными руководителями вышестоящего уровня.

Первоначально составляются бюджеты отдельных структурных подразделений (для центров ответственности – основные, для структурных подразделений – операционные). После представления всеми подразделениями своих бюджетов (прогнозных и отчетных) составляются сводные бюджеты организации в целом в соответствии с установленным регламентом. На пути продвижения от составления до утверждения бюджет проходит различные этапы обработки, анализа, согласования, внесения изменений и т. п.

Основной принцип бюджетного регламента – скользящий график разработки, предполагающий постоянную корректировку (в установленных границах) бюджетных наметок по мере окончания каждого месяца или квартала бюджетного периода.

При разработке и внедрении бюджетного регламента прежде всего необходимо определить бюджетный период, или горизонт финансового планирования строительной организации. Составление бюджетов осуществляется в соответствии с бюджетным регламентом и по бюджетным форматам, утвержденным в организации. Контроль за исполнением бюджетов и выработка рекомендаций по устранению негативных тенденций являются важнейшими задачами бюджетного процесса.

Формирование бюджета организации целесообразно проводить в два этапа. Первый – период директивного планирования, когда все принятые и утвержденные целевые показатели и нормативы обязательны к исполнению. Второй – период индикативного планирования, в рамках которого устанавливаются общие ориентиры финансовых планов компании.

Система бюджетов позволяет заблаговременно оценивать влияние текущего положения дел в организации и реализуемой стратегии на ее финансовое состояние (путем расчета и анализа финансовых коэффициентов или применения других инструментов финансового анализа).

Поскольку бюджетирование – это не только инструмент планирования, но и инструмент контроля за состоянием и изменением финансовой ситуации в строительной компании в целом или в отдельном виде экономической деятельности, наряду с бюджетами на предстоящий период должны составляться отчеты об исполнении бюджетов за истекшее время. По результатам сопоставления проводится оценка отклонений фактических показателей от плановых и причин их возникновения.

Полноценное внутрифирменное бюджетное управление состоит из технологии, организации и автоматизации бюджетирования (рис. 7.9).

Рис. 7.9. Внутрифирменное бюджетное управление

Правильный выбор технологии бюджетного управления – это проблема идеологии управления, правильного выбора концепции. Разработка концепции бюджетного управления и ее внедрение дают ряд дополнительных преимуществ:

- оперативное прогнозирование обеспеченности организации ресурсами;

- оперативное управление ресурсами, оборотными средствами, запасами, повышение эффективности их использования;

- обоснование необходимости выделения ресурсов на различные направления производственной и организационно-управленческой деятельности и оценка инвестиционной привлекательности различных направлений экономической деятельности;

- мотивация персонала на достижение заданных показателей;

- снижение накладных расходов на управление.

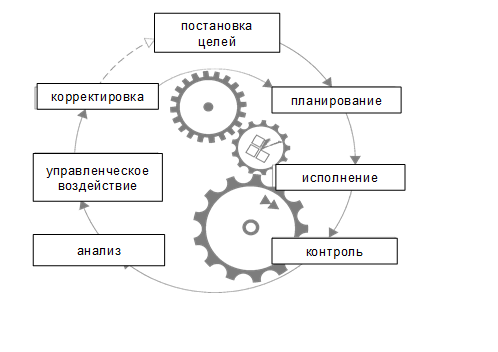

Бюджетное управление, как и любое воздействие человека на различные объекты, состоит из взаимосвязанных этапов. И если в бюджетном управлении отсутствует какой-либо из указанных процессов или нарушено их функционирование (организация не имеет ясных целей, отсутствует система контроля и т. д.), это означает, что цикл управления разорван и неэффективным будет не только бюджетное управление, но и управление организацией в целом (рис. 7.10).

Рис. 7.10 Цикл бюджетного управления

Система бюджетного управления дает наибольший эффект, если она построена на основе информационных технологий. При этом многократно возрастают возможности оперативной корректировки планов и внесения данных о текущих операциях, анализа планов и результатов их исполнения, рассмотрения различных сценариев деятельности строительной организации. Основные достоинства применения информационных технологий:

- оперативность получения информации;

- создание единого информационного пространства;

- активная система оповещения об отклонениях;

- снижение трудозатрат специалистов на поиск и обработку информации[18].

Сегодня на российском рынке имеется достаточно широкий набор программных продуктов, обеспечивающих автоматизацию процесса бюджетного управления, который может удовлетворить потребности строительных компаний, различающихся по масштабам и видам деятельности.

[17] Кузнецова, М. Логистические затраты: теоретический и практический аспекты /М. Кузнецова // Проблемы теории и практики управления. – 2009. – № 2. – С. 61–66.

[18] Казаков, А. Автоматизация бюджетирования для строительных холдингов/ А. Казаков, К. Казанцев // Управленческое консультирование. – 2005. – № 6.

| Предыдущая |