А.Н. Асаул, М.К. Старовойтов, Р.А. Фалтинский

Управление затратами в строительстве

Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с.

| Предыдущая |

Раздел II Управления затратами в строительстве

Задание

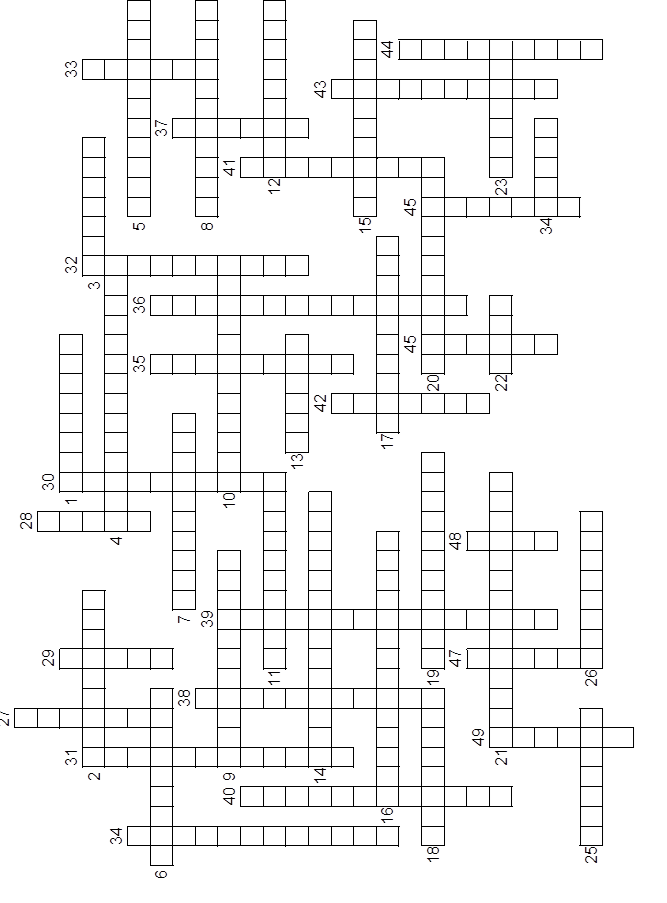

1. Решите кроссворд:

По горизонтали:

1. Разница между выручкой от реализации и суммой переменных затрат. Показывает общий уровень рентабельности, как всего производства, так и отдельных изделий.

2. Объем производства, соответствующий точке безубыточности.

3. Средства строительной организации, необходимые для выполнения всех этапов производства продукции (работ, услуг) и ее реализации.

4. Вид планирования (по типам цели), охватывающий цели, к которым предусматривается приближение в планируемом периоде или за его пределами.

5. Исчисление себестоимости единицы продукции по видам расходов.

6. Затраты, включаемые в себестоимость путем распределения между отдельными видами продукции (по способу отнесения на себестоимость).

7. Фонд, который может использоваться на финансирование внедрения новой техники, обновление новых фондов финансирования мероприятий по улучшения качества СМР и т. д.

8. Фонд, организованный для социальной выплаты работникам, строительства оздоровительных комплексов, детских садов и т. д.

9. Вид планирования (по типам цели), охватывающий цели, которые необходимо достигнуть в пределах планируемого периода (в краткосрочном периоде).

10. Совокупность названий, терминов, употребляющихся в какой- либо отрасли.

11. Затраты, не зависящие непосредственно от объемов производства, удельный вес которых в себестоимости при увеличении объема производства будет сокращаться, а при уменьшение увеличиваться.

12. Отсрочка выполнения обязательств или выплаты долгов на определенный срок или до выполнения каких-либо условий.

13. Форма долгосрочного договора аренды.

14. Совокупность отраслей и сфер экономики, создающих необходимые условия жизнедеятельности человеческого общества.

15. Вид учета, призванный предоставлять информацию пользователям вне строительной организации; предполагает также сравнение затрат с доходами для определения прибыли.

16. Элемент метода бухгалтерского учета, служащий для обеспечения соответствия учетных данных о хозяйственных средствах строительной организации их фактическому наличию. Представляет собой учет в натуре, проводится с целью обеспечения достоверности данных бухгалтерского учета.

17. Вид плана, отражающий план производственной деятельности в стоимостных показателях.

18. Затраты, непосредственно связанные с технологическим процессом.

19. Составная часть процессов управления, заключающаяся в согласовании, упорядочении действий разных частей управляемой системы.

20. Вид планирования (по типам цели) охватывает цели, к которым предполагается приблизиться, в рамках планируемого периода, или которые могут быть достигнуты позднее. Охватывает среднесрочные и краткосрочные периоды.

21. Точка, в которой выручка от реализации обеспечивает покрытие всех затрат и нулевую прибыль (безубыточности).

22. Объект желаемого будущего и пути его эффективного достижения.

23. Продажа товаров по низким ценам с целью избавиться от излишних товаров (материальных запасов) или захватить рынок сбыта.

24. Финансовый анализ, бухгалтерский контроль финансово- хозяйственный деятельности строительной организации, проводимый независимыми службами квалифицированных специалистов.

25. Система безналичных расчетов путем расчета взаимных требований и обязательств.

26. Его функция в системе управления затратами — обеспечение обратной связи для сравнения запланированных и фактических затрат.

По вертикали:

27. Ресурсы, израсходованные в определенный промежуток времени, в денежной оценке.

28. Четко установленный уровень тарифов, цен, оплаты.

29. Увеличение активов или уменьшение обязательств в компании, которые вызваны обычной хозяйственной деятельностью строительной организации и приводят к увеличению собственного капитала.

30. К этому виду затрат относятся ресурсы, которые изменяются пропорционально росту или снижению объемов производства.

31. … затрат – распределение чего-либо во времени по срокам и по функциональному назначению.

32. Продажа имущества, произведенных товаров и услуг или перепродажа, сопровождающаяся получением денежной выручки.

33. Затраты, непосредственно связанные с выпуском продукции и включаемые в ее себестоимость прямым путем – на основании первичных документов. По классификации по отношению к технологическому процессу /По способу отнесения на себестоимость/.

34. Установление норм выработки, затрат, потребления какой-либо продукции или объема работ.

35. Расходы, связанные с организацией, обслуживанием, и управлением. По классификации по отношению к технологическому процессу.

36. Режим хозяйственной деятельности строительной организации, при котором доходы от деятельности, превосходит расходы, связанные с ней, или равны им.

37. Скидка с цены товара, предоставляемая продавцом покупателю при досрочной оплате либо в связи с тем, что качество товара ниже предусмотренного договором.

38. Сложная динамичная, производственная, техническая, социально-экономическая и организационная система, открытая воздействию внешней среды.

39. Воссоздание израсходованных факторов производства (природных ресурсов, рабочей силы, средств производства) посредством постоянного возобновления производства.

40. Расходы, связанные с условиями деятельности строительной организации, с продажей, выбытием и прочим списанием основных средств и других неденежных активов, с уплатой процентов за предоставление кредитных ресурсов.

41. Затраты, часть которых изменяется при изменении объема производства, а другая остается фиксированной в течение отчетного периода.

42. Увеличение экономического показателя по отношению к его исходной величине, базовому значению.

43. Контроль.

44. Выручка, соответствующая точке безубыточности.

45. Он позволяет оценить эффективность использования всех ресурсов строительной организации, выявить резервы снижения затрат на производстве, подготовить материалы для принятия рациональных управленческих решений.

46. Стоимость, которая приносит прибавочную стоимость, самовозрастает.

47. Потери от хозяйственной деятельности, выраженные в денежной форме; превышение расходов строительной организации над доходами.

48. Денежная сумма, взятая взаймы на определенных условиях и подлежащая возврату в конкретный срок. Лицо, имеющее …, называют должником.

49. Бухгалтерский … – способ экономической группировки и отражения в денежной оценке состояния ресурсов или средств строительной организации на определенную дату и источников их образования.

2. Метод калькуляции по величине покрытия имеет свой алгоритм.

Расположите последовательно его пункты:

определяется общая величина переменных затрат на максимальный и минимальный объемы производства;

определяется ставка переменных затрат на единицу продукции;

выбираются максимальные и минимальные значения среди данных об объемах производства различных видов продукции и затрат на их выпуск;

находится разность между максимальными и минимальными значениями объема производства и затрат;

определяется общая величина постоянных затрат.

3. Организация осуществляет определенную деятельность. Сформулируйте долгосрочные и краткосрочные цели планирования затрат организации:

- разработайте план для конкретного вида производственной деятельности (выполнения работ, предоставления услуг), отразив в описательной части цель и основные показатели; охарактеризуйте результаты плана;

- то же для одного из финансовых планов организации;

- укажите пути снижения затрат на примере одного из планов организации (в том числе четко покажите, за счет чего реально может произойти такое снижение). Выполните расчеты, отражающие это снижение.

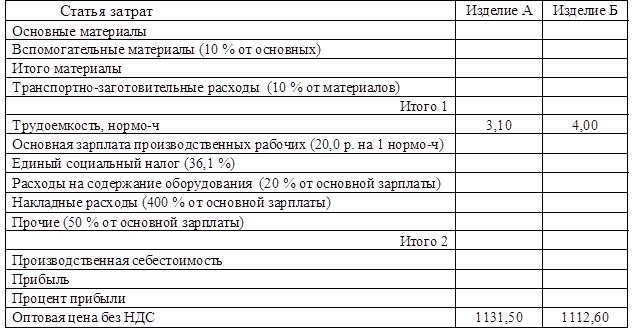

4. Организация провела небольшие маркетинговые исследования и узнала цены на материалы у различных поставщиков. На основе данных таблицы сделайте укрупненные калькуляции и определите прибыль организации, если оптовые цены она пока не может поднять. (Допускаем, что материалы можно покупать только у одного из поставщиков.)

По

полученным данным определите, у кого из поставщиков следует покупать материалы,

учитывая, что в один комплект входят два изделия А и три изделия Б.

По

полученным данным определите, у кого из поставщиков следует покупать материалы,

учитывая, что в один комплект входят два изделия А и три изделия Б.

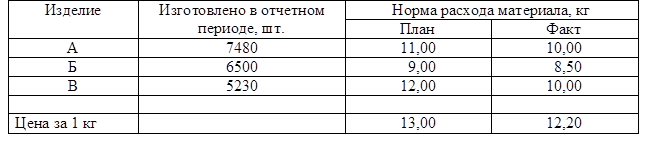

5. Определите величину экономии по материалам исходя из данных, представленных в таблице.

| Предыдущая |