А.Н. Асаул, М.К. Старовойтов, Р.А. Фалтинский

Управление затратами в строительстве

Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с.

| Предыдущая |

Раздел 1 Затраты строительной организации. Себестоимость и её анализ

Глава 2 Методы анализа и контроля себестоимости строительной продукции

2.4. Методы контроля себестоимости в организации, изготовляющей строительные конструкции

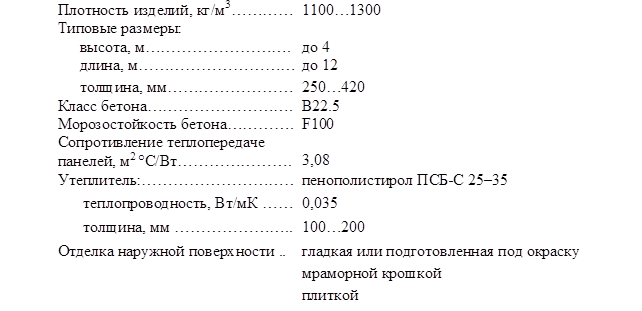

Основным направлением деятельности ОАО «Паркон» является производство фасадных трехслойных стеновых панелей со следующими технико-экономическими характеристиками:

В процессе производства панелей используют песок, цемент, щебень, пенополистирол, минераловатные плиты и металлическую арматуру. Приобретаемые материалы являются наиболее весомой статьей затрат при изготовлении панелей, поэтому управление закупками существенно влияет на финансовые результаты деятельности ОАО «Паркон». Основные задачи политики закупок – обеспечение производства качественными материалами и поддержание оптимального уровня складских запасов, гарантирующего непрерывность производственного процесса.

Входному контролю на соответствие требованиям нормативных документов (НТД, ГОСТ, ТУ, СН) подлежат все виды полуфабрикатов и материалов, используемых при изготовлении конструкций.

Все поступающие на производство материалы и полуфабрикаты должны учитываться в журналах поступления и сопровождаться документами, подтверждающими их соответствие НТД (паспортом, сертификатом). Результаты всех видов контроля и испытаний материалов фиксируются в журнале входного контроля. При обнаружении несоответствия качества материалов и полуфабрикатов НТД ответственный за контроль ставит в известность заместителя начальника производства по снабжению, начальников ОТК, лабораторий, цехов.

Решение о поставке материалов и полуфабрикатов в производство принимают работники ОТК и лабораторий. Входной контроль качества продукции регламентируется ГОСТ24297–87 «СПКП. Входной контроль качества продукции. Основные положения».

В ОАО «Паркон» разработана процедура, гарантирующая соответствие закупленной продукции установленным требованиям. Критериями отбора служат качество выпускаемой продукции, цена, условия поставки и оплаты, возможность утилизации отходов и упаковка.

Основными составляющими производственного процесса являются персонал; производственное оборудование, поддерживаемое в исправном состоянии; технологические методы и способы производства, включая подготовку инструмента и рабочего места; сырье и исходные материалы. Только при тщательном, своевременном контроле всех этих факторов и управлении ими конечная продукция будет соответствовать техническим требованиям, а затраты на ее изготовление будут сведены к минимуму.

Расчет норм времени на изготовление трехслойных стеновых панелей. Основой для составления нормативных калькуляций служат нормы расхода материальных, трудовых и финансовых ресурсов. Под нормой расхода понимается максимально допустимая величина затрат живого и овеществленного труда на производство единицы продукции. Нормативная себестоимость в ОАО «Паркон» включает все основные затраты и расходы по организации производства и управлению, а также внепроизводственные расходы.

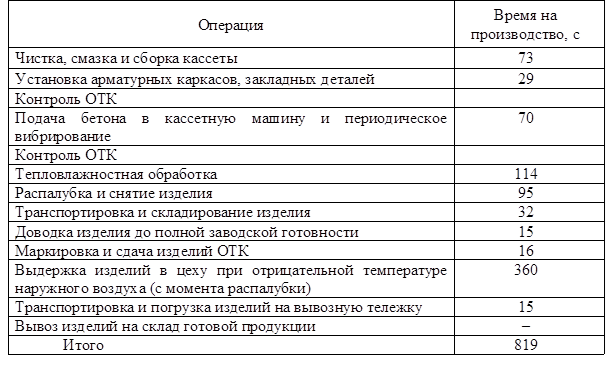

Методика расчета норм времени на изготовление стеновых панелей основана на определении средних затрат времени на выполнение операций технологического цикла (табл. 2.1).

Таблица 2.1

Технологический цикл изготовления трехслойных стеновых панелей

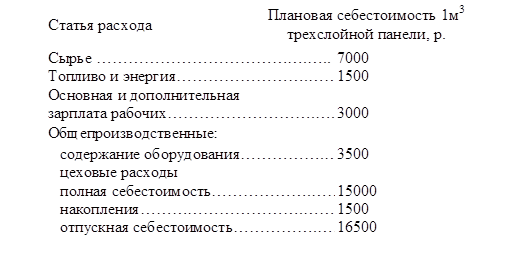

Использование нормативного варианта учета затрат при расчете себестоимости трехслойных стеновых панелей. Плановые калькуляции производственной себестоимости (нормативная себестоимость) составляются ежеквартально на каждый месяц. Применяется нормативный метод учета затрат с использованием норм расходования материальных ресурсов, утвержденных руководителем ОАО «Паркон».

Затраты, включаемые в себестоимость продукции, группируются в соответствии с их экономическим содержанием. При отпуске материальных ресурсов в производство их оценку производят по средней себестоимости, определяемой при каждом поступлении исходя из стоимости остатков в момент поступления и стоимости новой партии. Списание материальных ресурсов в производство осуществляется ежедневно на основании утвержденных руководителем норм расхода, рассчитанных на каждую конкретную операцию, и количества операций, произведенных за день. По окончании месяца учетные данные уточняются согласно фактическому расходу материальных ресурсов на основании отчета производственной службы, представляемого в бухгалтерию в соответствии с документооборотом:

1. Затраты на топливо, энергию и технологические нужды.

2. Затраты на основную и дополнительную заработную плату производственных рабочих.

3. Начисления на заработную плату.

4. Затраты на содержание оборудования.

Анализ затрат, произведенных за период, выполняет экономист, он же разрабатывает и осуществляет мероприятия по управлению затратами.

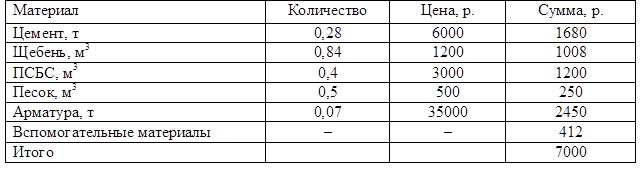

Специфика производственного технологического процесса в организациях, производящих строительные конструкции, заключается в невозможности сокращения переменных затрат, например экономии материалов в натуральном измерении, из-за неизменности технологического процесса и высокой точности настройки оборудования (табл. 2.2).

Таблица 2.2

Расход материалов на производство 1 м3 трехслойных стеновых панелей

Учет затрат ведется в зависимости от видов выпускаемой продукции. Фактическая себестоимость готовой продукции определяется следующим образом. Фактически произведенные затраты, собранные в течение месяца на дебете 20 счета «Основное производство» (за вычетом отходов производства, возвратов, брака, незавершенного производства), учитываются на счете 20 по нормативной себестоимости. Действующие в ОАО «Паркон» нормы расхода материалов на незавершенное производство с учетом остатков на складе на начало месяца относятся к плановым калькуляциям производственной себестоимости. Таким образом определяется коэффициент для расчета себестоимости готовой продукции, величина которой вычисляется путем умножения плановых калькуляций на полученный коэффициент. Отклонения фактически произведенных затрат от утвержденных нормами ежемесячно относят на готовую продукцию, которая учитывается по фактической себестоимости. На основании калькуляции фактической себестоимости рассчитывается себестоимость отгруженной продукции.

Плановая калькуляция устанавливается на основании средних прогрессивных норм расхода сырья и материалов, трудоемкости изготовления, затрат на обслуживание и управление. Она определяет предельный уровень затрат на продукцию, допустимый в соответствующем плановом периоде при запланированном объеме производства.

Объем производства и реализации продукции уточняют с помощью маркетинговых исследований. При росте объемов выпуска продукции падает доля условно-постоянных затрат на одно изделие, что ведет к снижению себестоимости единицы продукции. Поэтому себестоимость изделия соответствует лишь определенному объему выпуска.

Все плановые показатели обосновываются экономическими расчетами. Для определения доли условно-постоянных расходов составляют сметы затрат на обслуживание и управление по организации и производственным подразделениям, которые относят на себестоимость изделий косвенным путем – пропорционально заработной плате производственных рабочих или другой базе их распределения.

Качество расчетов плановой калькуляции стеновой панели определяется уровнем нормирования прямых затрат на изготовление продукции и точностью отнесения доли косвенных расходов на обслуживание и управление производством. Нормирование прямых материальных затрат зависит от качества разработки конструкторской и технологической документации (в частности, спецификаций на материалы, покупные и комплектующие изделия), норм их расхода на изделие и определения стоимости приобретения, включая транспортно-заготовительные расходы. Поэтому при расчете прямых материальных затрат используется информация конструкторской и технологической служб, отдела главного энергетика, специалистов по материально-техническому обеспечению производства, службы внешней кооперации и комплектации производства, транспортной службы предприятия.

Информация о затратах на единицу продукции используется для ценообразования.

Все показатели, применяемые в системе руководства и управления производственно-хозяйственной и экономической деятельностью ОАО «Паркон», формируются прежде всего в системе бухгалтерского финансового учета. Поскольку создание эффективной системы контроля себестоимости и управления затратами выходит за рамки бухгалтерского учета, требуется формирование управленческого учета.

В анализируемой организации управленческий и финансовый учет ведутся в бухгалтерии с использованием единого счетного плана. Этот вариант основан на полной интеграции учета затрат и доходов и применяется в большинстве организаций инвестиционно-строительной сферы.

| Предыдущая |