А.Н. Асаул, М.К. Старовойтов, Р.А. Фалтинский

Управление затратами в строительстве

Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с.

| Предыдущая |

Раздел 1 Затраты строительной организации. Себестоимость и её анализ

Глава 2 Методы анализа и контроля себестоимости строительной продукции

2.1. Теоретические основы анализа себестоимости СМР

Себестоимость СМР показывает затраты строительной организации на выполнение определенного объема работ, а величина затрат предопределяет финансовые результаты. Для успешной работы строительная организация обязана постоянно контролировать формирование затрат на производство и реализацию продукции.

Для анализа затрат используется обширная исходная информация: договора подряда, проектно-сметная документация, стройбизнес-план, статистическая отчетность (Ф № 5-з), пояснительные записки к годовым отчетам, данные бухгалтерского учета (журнал-ордер № 10-с, приложения к нему – № М-10 «Отчет материально-ответственного лица» и М-29 «Отчет о расходовании строительных материалов в сравнении с производственными нормами расхода», акты на списание затрат, платежные поручения и счета на оплату материалов), оперативные данные.

Анализ себестоимости СМР начинают с оценки ее структуры, что позволяет выявить статьи или элементы затрат, которые в наибольшей степени подвержены изменениям и предопределяют уровень затрат в целом.

Для анализа структуры себестоимости СМР рассчитывают и оценивают:

· долю (процент) каждой статьи или элемента (Дi) в общей себестоимости СМР:

(2.1)

(2.1)

где Зi – затраты по i-й статье или i-му элементу в фактической, плановой или сметной себестоимости СМР, р.; С – фактическая, плановая или сметная себестоимость СМР, по которой определяется структура, р.;

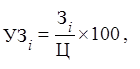

· уровень затрат по i-й статье (элементу) в копейках на рубль выполненного и реализованного объема СМР (УЗi, к./р.):

(2.2.)

(2.2.)

где Ц – стоимость (договорная цена) выполненного объема СМР, р.

Материалы. Затраты на материалы и конструкции имеют наибольший удельный вес в себестоимости СМР – около 60 %, в том числе на основное производство – около 40 %. В связи с индустриализацией строительства доля этих затрат непрерывно увеличивается, поэтому даже незначительные отклонения уровня затрат на материалы от планового показателя существенно влияют на себестоимость работ.

Отклонение в затратах по статье «Материалы» (DЗм) происходит в результате изменения:

- объема выполняемых работ (по каждому виду СМР) в натуральных единицах (DN);

- расхода материалов на каждую единицу выполняемых работ ;

- цен на приобретаемые материалы (DЦ).

Для анализа затрат по статье «Материалы» устанавливают плановые (Зм. п) и фактические (Зм. ф) затраты по видам материалов:

![]() (2.3)

(2.3)

![]() (2.4)

(2.4)

где Nф и Nп – соответственно фактический и плановый объемы выполняемых работ (по каждому виду СМР) в натуральных единицах; gф и gп – соответственно фактическая и плановая нормы расхода материалов на каждую единицу выполняемых работ в натуральных единицах; Цф и Цп – соответственно фактическая и плановая цены применяемых материалов, р.

Затем определяют отклонение плановых затрат материалов от фактически достигнутых (DЗм):

DЗм = Змф – Змп (2.5)

Рассчитывают отклонения фактических затрат материалов от плановых за счет изменения:

объемов работ

![]() (2.6)

(2.6)

норм расхода материалов

![]() (2.7)

(2.7)

цен за единицу материала

![]() (2.8)

(2.8)

Кроме того, на статью «Материалы» оказывает влияние замена материалов. Действие этого фактора оценивается по вышеприведенным формулам, поскольку замена материалов может сопровождаться изменением объемов работ и номенклатуры материалов, а следовательно, их цен и расхода.

Анализ расхода материалов и конструкций основывается на данных пообъектного учета фактического расхода материальных ценностей в сопоставлении с их расходом по сметным и плановым нормам. Отклонения от норм могут быть вызваны различными причинами. Так, применение материалов более низкого качества приводит к увеличению потерь из-за больших отходов и брака. Потери возникают и в случае использования материалов более высокого качества (сорта), чем требуется для данной работы по техническим нормам.

Систематический контроль и анализ материальных затрат на СМР ведутся на основе типовой статистической отчетности начальников строительных участков (формы 29-м и 1-см). Такую отчетность составляют ежемесячно, она служит основанием для списания материалов на себестоимость.

В зависимости от источников получения материалы, используемые на СМР, условно подразделяются на местные и привозные.

Местные материалы поступают на строительные объекты в основном автомобильным транспортом с предприятий промышленности строительных материалов, а также из организаций и подсобных производств строительных организаций. Оптовые цены на них установлены, как правило, франко-предприятие – поставщик. Транспортные расходы потребителей значительны и резко колеблются в зависимости от условий обеспечения строек местными материалами.

Привозные материалы поступают в основном по железной дороге (или водным транспортом). Оптовые цены могут устанавливаться франко-вагон – станция назначения. Расчеты с поставщиками заказчики производят по планово-расчетным ценам, составные элементы которых те же, что элементы калькуляции сметных цен.

При анализе транспортных расходов следует проверить соответствие счетов транспортных организаций фактическому объему и условиям перевозок. С этой целью сопоставляют: количество основных материалов, за перевозку которых заплачено транспортным организациям, с количеством тех же материалов, оприходованных в складском учете за рассматриваемый период; расстояния перевозок, указанные в счетах, с фактическими; классификацию грузов и тарифы, применяемые в счетах, с установленными соответствующими органами.

На увеличение цен на материалы существенно влияют заготовительно-складские расходы. При анализе затрат на материалы следует установить отклонение фактических затрат по отдельным статьям заготовительно-складских расходов, а также от затрат, предусмотренных в смете. Анализ производственно-хозяйственной деятельности позволяет выделить основные причины изменения себестоимости против плана за счет перерасхода (или экономии) затрат на материалы:

- перерасход материалов по отношению к производственным нормам за счет увеличения их фактического расхода;

- применение материалов более высоких сортов, марок и размеров, чем предусмотрено проектом;

- удорожание материалов из-за нерациональных перевозок с одних объектов на другие;

- несоответствие плановых заготовительно-складских расходов фактическим вследствие необеспеченности фронта работ, хранения сверхнормативного запаса материалов;

- увеличение транспортных расходов, имеющих наибольший удельный вес в затратах по данной статье;

- превышение плановой себестоимости продукции подсобных производств.

Заработная плата. Анализ затрат по статье «Основная заработная плата рабочих» заключается в определении и оценке отклонений фактических затрат от нормативных (или плановых) и выявлении причин перерасхода. Такими причинами могут быть:

- изменение структуры СМР по трудоемкости;

- несоблюдение квалификации рабочих, предусмотренной сметно-нормативной базой (завышение разрядов рабочих по сравнению с разрядами работ);

- низкое качество строительных материалов и конструкций;

- низкое качество работ и брак;

- несоблюдение уровня механизации работ;

- изменение степени сборности сооружаемых объектов недвижимости.

Анализу затрат по статье «Основная заработная плата рабочих» предшествует анализ фонда заработной платы строительной организации и его распределения по статьям себестоимости. Методика анализа предусматривает установление отклонений фактических данных от плановых по фонду заработной платы в целом, по статьям затрат и видам заработной платы.

Распределение фонда зарплаты по статьям затрат и определение отклонений фактически израсходованных сумм от плановых позволяет определить влияние изменения фонда зарплаты на себестоимость.

Величина фонда зарплаты

зависит от размеров средней заработной платы и численности работников.

Перерасход (экономия) фонда зарплаты (∆ФЗЧ) в результате

увеличения (уменьшения) численности работников (P) определяется как произведение плановой средней зарплаты (![]() ) и изменения численности работников:

) и изменения численности работников:

![]() (2.9)

(2.9)

где Рф, Рп – соответственно фактическая и плановая численность работников.

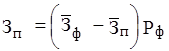

Перерасход (экономия) фонда заработной платы в результате повышения (уменьшения) ее уровня против планового определяется по формуле

DФЗЧ ![]() (2.10)

(2.10)

Эта же методика используется для анализа зарплаты других категорий работающих и дополнительной заработной платы. В общем виде алгоритм анализа предусматривает:

- установление абсолютных отклонений фактических затрат от плановых;

- выявление показателей, обусловливающих плановую и фактическую сумму выплат по данному виду зарплаты;

- количественную оценку влияния отклонения показателей от плановых;

- выявление причин изменения показателей, обусловивших сумму выплат по данному виду зарплаты.

Детальный анализ фонда зарплаты проводят по бригаде, участку, управлению. На уровне строительной организации обобщают результаты анализа причин перерасхода (экономии) фонда зарплаты:

- изменение объемов работ и расценок для рабочих-сдельщиков вследствие пересмотра проектных решений, отступлений от нормальных условий строительства, замены материалов, машин и механизмов, выполнения работ ручным способом, переделки бракованной продукции, выполнения операций, не предусмотренных проектом, приписок, неправильного применения расценок;

- изменение среднечасовых тарифных ставок и отработанного рабочего времени вследствие изменения квалификационной структуры рабочих-повременщиков, их численности и числа выходов;

- изменение доплат вследствие выплаты премий за выполнение и перевыполнение плана подрядным бригадам по аккордным нарядам, доплат за работу в выходные и праздничные дни, доплат до среднего заработка рабочим при их использовании не по профессии, оплаты целосменных и внутрисменных простоев, доплат из коллективного фонда и др.;

- изменение дополнительной заработной платы вследствие отклонений в оплате отпусков, времени выполнения государственных обязанностей; доплат за руководство бригадами, работу в ночное время, сверхурочно и др.

Затраты на содержание и эксплуатацию строительных машин и механизмов зависят от специфики выполняемых СМР. При использовании арендованных машин и механизмов затраты значительно выше, чем при наличии собственного парка строительных машин.

В условиях сложившейся системы специализации в строительстве применяют три организационные формы эксплуатации строительных машин. Это обусловлено наличием нескольких форм взаимоотношений между управлениями механизации и строительно-монтажными:

- управление механизации выполняет в качестве субподряда строительно-монтажные работы собственными силами. При этом расчет производят за выполненный объем работ по действующим единичным расценкам или укрупненным ценам;

- машины предоставляются строительным организациям в эксплуатацию временно, с обслуживающим персоналом и с техническим обслуживанием. Расчеты за эксплуатацию машин производят по расчетно-плановым ценам (машино-смена, машино-час и пр.) и по ценам, установленным за единицу выполненного машиной объема работ;

- управления механизации работ предоставляют строительно-монтажным организациям строительные машины и механизмы на условиях аренды. При этом последние сами осуществляют техническое обслуживание и несут все другие расходы по эксплуатации. Оплату за арендованные машины производят по утвержденным планово-расчетным ценам за каждые сутки пребывания машин в аренде.

Если строительно-монтажные организации имеют на своем балансе строительные машины, то они сами рассчитывают стоимость единицы работ и машино-смены.

Наличие различных организационных форм эксплуатации строительных машин и механизмов обусловливает два подхода к анализу затрат.

Если строительная организация рассчитывается с управлением механизации за выполненный объем работ, порядок анализа статьи себестоимости «Затраты по эксплуатации строительных машин и механизмов» следующий:

1. Рассчитывают плановые (Зп) и фактические (Зф) затраты:

(2.11)

(2.11)

![]() (2.12)

(2.12)

где Wп, Wф – плановый и фактический объемы механизированных работ; Цп, Цф – плановая и фактическая планово-расчетная цена за единицу физического объема механизированных работ.

2. Устанавливают отклонения фактических затрат от плановых за счет изменения:

фактических объемов механизированных работ

![]() (2.13)

(2.13)

фактических цен на единицу объема работ от планово-расчетных

![]() (2.14)

(2.14)

Если строительная организация рассчитывается с управлением механизации за количество отработанных машино-смен, порядок анализа таков:

1. Рассчитывают плановые и фактические затраты:

![]() ,

, ![]() (2.15)

(2.15)

где ![]() ,

, ![]() – плановое и фактическое количество

отработанных машино-смен;

– плановое и фактическое количество

отработанных машино-смен; ![]() ,

, ![]() – плановая и фактическая себестоимость

машино-смены.

– плановая и фактическая себестоимость

машино-смены.

2.Устанавливают отклонения фактических затрат от плановых за счет изменения:

фактически отработанных машино-смен

![]() (2.16)

(2.16)

фактической стоимости машино-смены

![]() (2.17)

(2.17)

Перерасход затрат по статье «Эксплуатация строительных машин и механизмов» может быть вызван неудовлетворительным использованием машин на объектах строительства и необоснованным увеличением числа затрачиваемых машино-смен из-за отсутствия фронта работ; недостаточным применением поточных методов строительства; отсутствием на стройках двух- и трехсменной работы; перебоями в обеспечении строек материалами, деталями, конструкциями, электроэнергией и т. д.; неудовлетворительной организацией ремонта машин и нехваткой запчастей; низкой квалификацией и трудовой дисциплиной обслуживающего персонала; переплатой управлениям механизации вследствие завышения последними числа отработанных машино-смен и выполненного физического объема работ.

Увеличение стоимости машино-смены часто обусловлено применением машин не тех типов, марок и мощностей, которые требуются для производства работ. Это приводит к неполному использованию машин и увеличению расходов на их эксплуатацию.

Накладные расходы. Анализ накладных расходов проводят в несколько этапов:

1. Рассчитывают и оценивают уровень накладных расходов (по смете, плану и фактический) как отношение их суммы к объему СМР. Если фактический уровень выше нормативного и планового, устанавливают причины отклонений. Ими могут быть неправильное составление сметы накладных расходов и занижение их процента в договорной цене СМР, недостаточный контроль за формированием накладных расходов, неполная компенсация со стороны заказчика фактически понесенных прочих накладных расходов и др.

2. При наличии сметы проверяют отклонение фактических расходов от сметных по каждой группе и статье накладных расходов. Устанавливают причины перерасхода, оценивают резервы экономии накладных расходов и намечают конкретные пути их снижения с разработкой мероприятий, включаемых в план технического развития.

3. Оценивают влияние несоблюдения сроков строительства по каждому объекту на изменение суммы накладных расходов:

![]() (2.18)

(2.18)

где Ууп.н.р – удорожание по условно-постоянным накладным расходам, р.; НРуп – условно-постоянная часть в составе накладных расходов по объекту, составляет от 30 до 60 % в зависимости от специфики выполняемых СМР, р.; Тф и Тд – соответственно фактический срок строительства объекта и предусмотренный договором подряда, мес.

В практике строительного производства накладные расходы принято разделять на условно-постоянные (имеющие одинаковую абсолютную величину за разные периоды независимо от объема выполненных работ) и условно-переменные (абсолютная величина изменяется в зависимости от объема работ).

В строительных организациях к условно-постоянным накладным расходам относят все статьи административно-хозяйственных расходов; затраты на санитарно-бытовое обслуживание работников, охрану труда, технику безопасности; на содержание сторожевой и пожарной охраны; расходы на испытание материалов, конструкций и частей сооружений, включая затраты на содержание лабораторий по испытанию материалов. Эти затраты составляют примерно 60 % от суммы накладных расходов, все остальные статьи НР (начисления на заработную плату рабочих, расходы по организации и производству работ и т. д.) относятся к условно-переменным.

| Предыдущая |