А.Н. Асаул, М.К. Старовойтов, Р.А. Фалтинский

Управление затратами в строительстве

Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с.

| Предыдущая |

Раздел 1 Затраты строительной организации. Себестоимость и её анализ

Глава 1 Сущность затрат, их классификация и группировка[2]

1.1. Понятие «затраты» и используемые термины

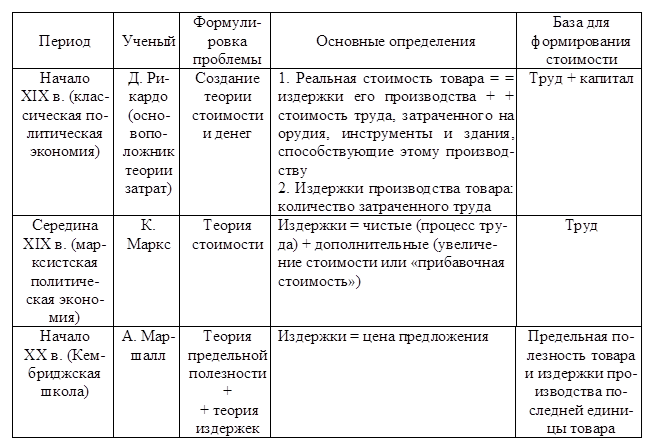

В начале XIX в. под затратами понимались денежные и ресурсные расходы, которые рассматривались экономистами-теоретиками как потери и именовались издержками (табл. 1.1). В настоящее время термины «расходы» и «затраты» часто употребляются как синонимы. Но это неправильно!

Затраты – это объем ресурсов, используемых на производство и сбыт строительной продукции, трансформирующихся в себестоимость продукции, строительно-монтажных работ (СМР) или услуг. Затраты всегда измеряются в денежном выражении, так как имеют расчетную природу оценки и отражаются во внутреннем учете организации на момент их потребления в процессе производства.

Таблица 1.1

Основные этапы исторического развития понятия «издержки»

Термин «расходы» употребляют для количественного (натурального) выражения потребленного ресурса, необходимого для производства продукции. Часто его связывают также с перечислением денежных средств (или передачей отдельных видов имущества), заменяя слово «расходы» словом «выплаты».[3] Под расходами понимается расходование всех средств, необходимых для реализации всех этапов производства строительной продукции, выполнения СМР, предоставления услуг.

В бухгалтерском учете[4] все расходы строительной организации группируются следующим образом:

1. По видам деятельности – расходы, связанные с производством и продажей продукции, выполнением СМР, предоставлением услуг, приобретением и продажей сырья, материалов, комплектующих, готовых товаров.

2. Расходы, связанные с условиями деятельности, среди которых можно выделить:

- операционные расходы, связанные с продажей, выбытием и прочим списанием основных средств и других неденежных активов; уплатой процентов за предоставление денежных средств, займов; оплатой услуг кредитных организаций; временным пользованием, владением и пользованием активами по договору аренды; приобретением (или использованием) прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; участием в уставных капиталах других строительных организаций и пр.;

- внереализационные расходы (штрафы, пени, неустойки за нарушения условий договоров; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности; других долгов, не реальных для взыскания; отрицательные курсовые разницы; сумма уценки активов, за исключением внеоборотных, и пр.);

- чрезвычайные расходы, возникшие вследствие чрезвычайных обстоятельств хозяйственной деятельности, стихийных бедствий, пожаров, аварий, национализации имущества, других форс-мажорных обстоятельств.

Расходы по видам деятельности, связанные с производством и реализацией продукции, обязательно должны быть отнесены к затратам на производство и сбыт продукции и трансформироваться в ее себестоимость. Однако в отдельном временном интервале затраты и расходы могут не совпадать.

Для характеристики средств, выделяемых в пределах норм в соответствии с официально утвержденными методическими рекомендациями, сборниками и другими нормативными документами, также употребляется термин «расходы». Такие расходы включаются в затраты на производство продукции, выполнение СМР, оказание услуг (т. е. в себестоимость) в пределах норм, а сверх норм оплачиваются из прибыли.

Издержки – это объем перемещенных финансовых средств. В отличие от затрат они могут не относиться к данному периоду и возникать не только в производственном процессе. Расходы и издержки могут отличаться от затрат источниками выплат. Издержки имеют платежную природу оценки и отражаются в финансовом (внешнем) учете, это их основной отличительный признак.

В экономической деятельности используются только два альтернативных принципа включения результатов того или иного действия в затраты: бухгалтерский и экономический.

Общие экономические затраты (ОЗ), кроме бухгалтерских, включают внутренние затраты:

![]() (1.1)

(1.1)

где ОЗэ, ОЗбух, ОЗн, ОЗальт, – соответственно бухгалтерские и внутренние (неявные и альтернативные) затраты.

Традиционные составляющие внутренних затрат:

- затраты собственных материалов предпринимателя;

- затраты труда, измеряемые возможной заработной платой собственника бизнеса (если самая выгодная альтернатива – это наемная работа), или нормальная прибыль (если выгоднее организовать самостоятельный бизнес в иной сфере).

При расчете внутренних затрат активно используется концепция альтернативной стоимости. Затраты на материалы учитываются по рыночным ценам, затраты капитальных ресурсов – по максимально возможной арендной плате за них. Финансовые ресурсы оцениваются по лучшей цене их надежного размещения. Зарплата в качестве составной части внутренних затрат учитывается на уровне наивысшей альтернативной оплаты труда предпринимателя.

В менеджменте при сравнении затрат и результатов используют термин «необратимые затраты» (они же невозвратные затраты, затраты прошлых периодов), т. е. затраты, которые уже были произведены. Эти затраты не принимаются в расчет при принятии управленческих решений, а при оценке их целесообразности необходимо сравнить затраты прошлых периодов с ожидаемыми выгодами. Классический пример необратимых затрат – неоконченное строительство («незавершенка»), затраты на монтаж оборудования, приобретение новой техники, новых технологий и т. д.

Современные экономисты-теоретики рассматривают альтернативные затраты. Альтернатива – это необходимость выбора единственного варианта из возможных, а любой выбор связан с затратами, т. е. затраты возникают при выборе решений. По утверждению американского экономиста Пола Хейна, только действиям присущи затраты и одни и те же действия нередко означают различные затраты для разных людей.

Любое экономическое решение принимается в условиях ограниченности ресурсов и предполагает выбор наилучшего из альтернативных вариантов. Выгоду можно получить только при рациональном использовании ресурсов. Если ресурсы не используются, организация несет затраты в виде недополученного дохода от их возможного использования.

Ресурсы делятся на три группы: общие, специфические и интерспецифические. Ресурсы, ценность которых не зависит от того, используются они внутри строительной организации или вне ее, называются общими, а ресурсы, ценность которых внутри компании выше, чем во внешней среде, – специфическими. Уникальные, знаковые для организации, ресурсы, максимальная ценность которых достигается именно в этой компании, получили название интерспецифических. Если, например, завод по производству кирпича терпит банкротство, ценность интерспецифического ресурса резко падает, а глина может быть не востребована рынком. Один и тот же ресурс, являющийся общим сегодня, может стать специфическим завтра.

[3] Выплаты – выданная плата, полная уплата, т. е. фактический расход только наличных денежных средств

[4] Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина РФ от 06.05.99 г. № 33н (изменения от 30.12.99 г. и 30.03.01 г.).

| Предыдущая |