Управление конкурентоспособностью агропромышленного предприятия

Мансуров Руслан Евгеньевич,

кандидат экономических наук,

зам.директора НИИ, доцент кафедры «Маркетинга и экономики» Института экономики, управления и права (г.Казань),

russell_1@mail.ru

Аннотация. В статье изложены результаты разработки механизма управления конкурентоспособностью агропромышленного предприятия. В качестве примера рассмотрена деятельность хлебоприемного предприятия. Приведены результаты практического внедрения предлагаемого механизма в хозяйственную практику.

Ключевые слова: конкурентоспособность, экономическая эффективность, агропромышленный комплекс, сбалансированная система показателей.

В современных условиях, проблемы эффективного функционирования агропромышленного комплекса страны становятся все более актуальными. Мировой финансово-экономический кризис коренным образом отразился на всех сферах функционирования агропромышленного комплекса, вызвав в них развитие и усугубление ряда негативных процессов. В сложившейся ситуации актуальным, для обеспечения выхода из кризисного состояния и достижения поступательного инновационного развития отечественного агропромышленного комплекса, является поиск путей и механизмов более эффективного использования имеющейся материально-производственной базы, научно-технических и организационно-экономических разработок.

В данной работе представлен практический механизм управления конкурентоспособностью отечественными агропромышленными предприятиями. В качестве примера рассмотрена деятельность хлебоприемного предприятия (ХПП).

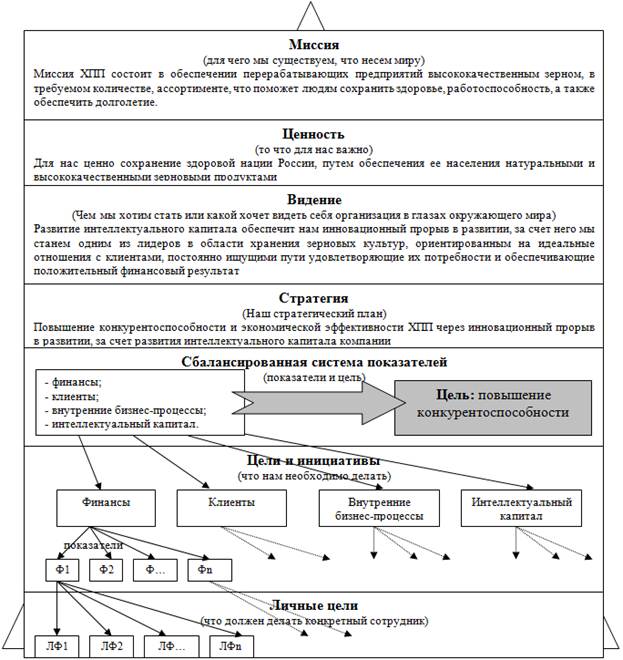

Предлагаемый подход к управлению конкурентоспособностью ХПП базируется на таких основных категориях западного менеджмента как миссия, ценности, видение и стратегия компании.

Миссия компании представляет собой четко сформулированный, внутренний документ, объясняющий цель создания организации и ее основные задачи. Миссия – это то, что компания несет миру.

Ценности – это то, что важно и ценно для компании.

Видение компании представляет собой четко сформулированный внутренний документ, который определяет средне- и долгосрочные цели организации. Это то, чем компания хочет стать, какой хочет видеть себя в глазах окружающего мира [1].

Таким образом, для ХПП предлагается система, представленная на рис.1.

Основываясь на мнении Майкла Портера [2], который утверждал, что стратегия – это выбор таких видов деятельности, в которых организация достигнет совершенства, создав устойчивое конкурентное преимущество на рынке. Согласно этому определению предлагается следующая формулировка стратегии ХПП: «Повышение конкурентоспособности и экономической эффективности ХПП через инновационный прорыв в развитии, за счет развития интеллектуального капитала компании»

Основываясь на данной стратегии, была сформирована стратегическая карта, в которой определены ключевые направления деятельности. С помощью них компания предполагает достижение своих стратегических целей. В качестве таковых в системе сбалансированных показателей (далее ССП) Каплан Р.С. и Нортон Д.П. [3,4] выделяли: финансы, клиенты, внутренние процессы, обучение и развитие.

Рис. 1. Миссия, ценности, видение и стратегия ХПП

Предлагаемый подход основан на более широком рассмотрении роли последней составляющей, вместо «обучения и развития» введена составляющая «интеллектуальный капитал» компании. Затем ключевые направления деятельности детализировались по показателям уровне работы подразделений компании, далее до уровня конкретных сотрудников.

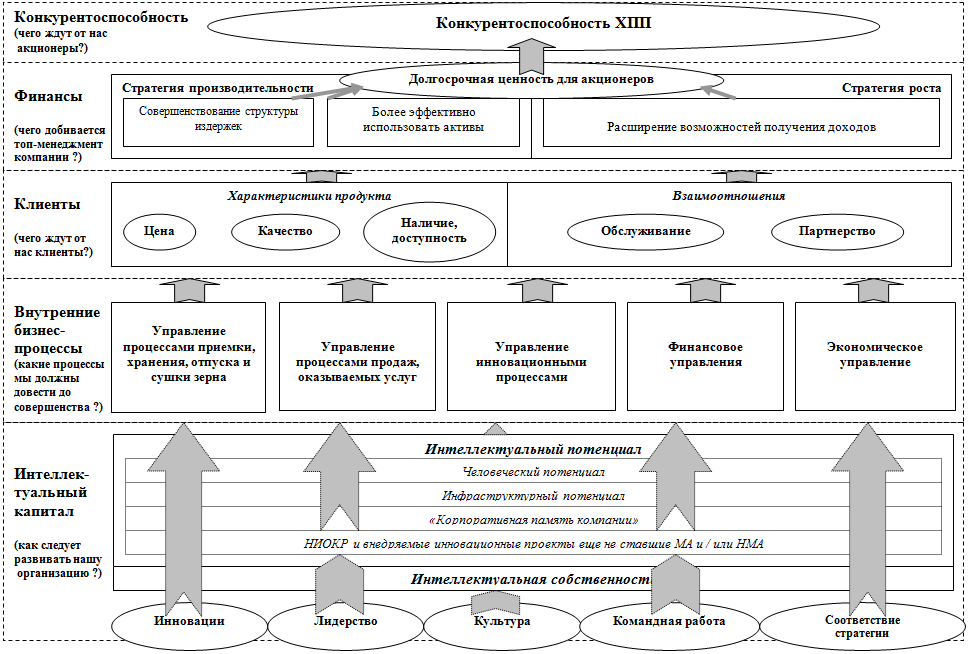

Более подробно предлагаемый механизм реализации стратегии выглядит следующим образом. Так, на рис. 2 представлена стратегическая карта управления конкурентоспособностью ХПП, построенная на основе ССП. Данная система, предложенная Р.С. Каплан и Д.П.Нортон, нашла широкое применение в западной практике менеджмента и получила развитие в работах других авторов [5,6].

Предлагаемый подход для реализации выбранной стратегии ХПП (рис. 2) базируется на пяти основных составляющих:

- конкурентоспособность;

- финансы;

- клиенты;

- внутренние бизнес-процессы;

- интеллектуальный капитал.

В отличие от классической идеи, сбалансированной системы показателей, где рассматривались только четыре составляющие: финансы, клиенты, процессы, обучение и развитие в предложенной модели изложен более актуальный для современных агропромышленных предприятий подход.

Вместо составляющей обучение и развитие использована составляющая – интеллектуальный капитал. По мнению автора эта составляющая более полно отражает экономическую сущность данного процесса. Таким образом, в качестве фундамента успешного функционирования ХПП рассматривается интеллектуальный капитал, который в свою очередь состоит из следующих основных элементов:

- человеческий потенциал;

- инфраструктурный потенциал;

- «корпоративная память компании»;

Рис. 2. Стратегическая карта управления конкурентоспособностью ХПП

- НИОКР и внедряемые инновационные проекты еще не ставшие материальными и / или нематериальными активами;

- интеллектуальная собственность компании.

Интеллектуальный капитал через генерацию инноваций, лидерство персонала, корпоративную культуру, командообразование, за счет соответствия стратегии компании реализуют эффективное и результативное управление внутренними бизнес-процессами. В качестве ключевых бизнес-процессов агропромышленной компании были выбраны следующие:

- управление производственными процессами;

- управление продажами;

- управление инновационными процессами;

- финансовое управление;

- экономическое управление.

За счет эффективно функционирующих бизнес-процессов строятся хорошие взаимоотношения с клиентами, предлагаются доступные для потребителя товары хорошего качества и своего ценового сегмента, строится брендовая политика. Это в свою очередь обеспечивает эффективное использование активов, совершенствование структуры издержек, расширение возможностей дальнейшего развития. В результате формируется заключительный уровень, определяющий долгосрочную ценность для акционеров и собственников – конкурентоспособность агропромышленной компании.

Предлагаемая система ключевых показателей деятельности агропромышленной компании, обеспечивающая контроль за достижением стратегической цели представлена в табл. 1. Набор данных показателей был определен ранее на основе экспертного метода.

Таблица 1

Система ключевых показателей деятельности ХПП

|

|

Составляющие деятельности компании по ССП |

Группы показателей |

Наименование показателей деятельности |

Формула, методика расчета |

|

1 |

Финансы |

Совершенствование структуры издержек |

Рентабельность продукции |

Rпр = P / С, где: Rпр — рентабельность продукции, P — прибыль от производства и реализации продукции, С — полная себестоимость |

|

|

Эффективное использование активов |

Рентабельность собственного капитала |

Rск = P / A, где: Rск — рентабельность активов, P — чистая прибыль, A — Средняя величина акционерного капитала |

|

|

Расширение возможностей получения доходов |

Рост прибыли |

Увеличение размера прибыли по сравнению с результатами работы за прошлый период |

|

2 |

Клиенты |

Характеристики предоставляемой услуги |

Соотношение цены, качества и доступности в использовании предоставляемых услуг по приемке, хранению, отпуску и сушке зерна по сравнению с конкурентами |

Сопоставительный анализ с услугами конкурентов |

|

3 |

Процессы |

Производственные процессы |

Потери сельскохозяйственного сырья при хранении и транспортировке |

Снижение потерь сырья по сравнению с нормой, планом, фактическими показателями |

|

|

Процессы продаж |

Рентабельность продаж |

Rпрод = P /В, где: Rпрод — рентабельность продаж, P — чистая прибыль, В - выручка |

|

|

|

Выполнение плана продаж |

Доля выполнения плана продаж |

|

|

Инновационные процессы |

Коэффициент рентабельности инноваций |

ROII = Ри / Си, где ROII – коэффициент рентабельности инноваций, Ри - прибыль компании от внедрения инноваций, Си - сумма затрат, связанных с ее внедрением инновации |

|

|

|

Рост количества инноваций |

Увеличения количества инноваций, которые привели к увеличению МА и /или НМА |

|

|

Финансовые процессы |

Дебиторская задолженность |

Темпы изменения задолженности по сравнению с плановыми или фактическими показателями |

|

|

|

Кредиторская задолженность |

Темпы изменения задолженности по сравнению с плановыми или фактическими показателями |

|

|

|

Расходная часть бюджета движения денежных средств (БДДС) |

Доля выполнения расходной части БДДС |

|

|

|

Доходная часть БДДС |

Доля выполнения доходной части БДДС |

|

|

Экономические процессы |

Расходная часть бюджета доходов и расходов (БДР) |

Доля выполнения расходной части БДР |

|

|

|

Доходная часть БДР |

Доля выполнения доходной части БДР |

|

4 |

Интеллектуа-льный капитал |

Развитость интеллектуального капитала |

Стоимость интеллектуальной собственности |

По данным бухгалтерского учета |

|

|

|

Стоимость интеллектуального потенциала |

Сма* kв* kст, где Сма – стоимость материальных активов компании по данным бухгалтерского учета, kв – коэффициент, отражающий вероятность возникновения интеллектуального продукта, который повысит стоимость материальных и / или нематериальных активов. kст – коэффициент, учитывающий, на сколько может быть увеличена стоимость материальных и / или нематериальных активов компании за счет рождения нового интеллектуального продукта |

|

|

|

Убытки от аварий и отказов по вине персонала |

Стоимость убытков от аварий, отказов оборудования, связанных с прямой виной обслуживающего персонала |

|

|

|

Текучесть персонала |

n/N, где n- число уволенных работников, выбывших по причинам текучести (по собственному желанию, за прогулы, за нарушение техники безопасности, самовольный уход и т.п., т.е. причинам, не вызванным производственной или общегосударственной потребностью) N – среднесписочная численность |

Таблица 2

Определение ответственности по подразделениям ОАО «Камско-Устьинского ХПП» за выполнение ключевых показателей деятельности

|

Область ответственности, т.е. данные подразделения ответственны за формирование и мониторинг этих показателей |

|||||||||

|

Собственник, генеральный директор |

Топ-менеджмент компании |

Руководители функциональных подразделений |

Ответственные исполнители подразделений* |

||||||

|

ПЦ |

ОК |

ЭО |

Б |

ОП |

|||||

|

Конкурентоспособность ОАО «Камско-Устьинского ХПП» |

Составляющие деятельности предприятия |

Финансы (Ф…) |

Показатели конкурентоспособности ОАО «Камско-Устьинского ХПП» |

Рентабельность продукции |

|

|

х |

|

|

|

Рентабельность собственного капитала |

|

|

х |

|

|

||||

|

Рост прибыли |

|

|

х |

|

|

||||

|

Клиенты (К…)

|

Соотношение цены оказываемых услуг по хранению зерна по сравнению с конкурентами |

|

|

|

|

х |

|||

|

Внутренние бизнес-процессы (П…) |

Потери сельскохозяйственного сырья при хранении и транспортировке |

х |

|

|

|

|

|||

|

Рентабельность продаж |

|

|

х |

|

|

||||

|

Выполнение плана продаж |

|

|

|

|

х |

||||

|

Коэффициент рентабельности инноваций |

х |

|

|

|

х |

||||

|

Рост количества инноваций |

х |

|

|

|

х |

||||

|

Дебиторская задолженность |

|

|

|

х |

|

||||

|

Кредиторская задолженность |

|

|

|

х |

|

||||

|

Расходная часть БДДС |

|

|

|

х |

|

||||

|

Доходная часть БДДС |

|

|

|

х |

х |

||||

|

Расходная часть БДР |

|

|

х |

|

|

||||

|

Доходная часть БДР |

|

|

|

|

х |

||||

|

Интеллектуальный капитал (И…) |

Стоимость интеллектуальной собственности |

|

|

|

х |

|

|||

|

Стоимость интеллектуального потенциала |

|

х |

|

|

|

||||

|

Убытки от аварий и отказов по вине персонала |

х |

|

|

|

|

||||

|

Текучесть персонала |

|

х |

|

|

|

||||

* Условные обозначения: ПЦ – производственные цеха (подразделения), ОК – специалист по кадрам, ЭО – ведущий экономист, Б – бухгалтерия, ОП – специалист по сбыту.

Затем была определена ответственность по подразделениям за выполнение ключевых показателей деятельности агропромышленной компании (табл. 2). Ответственные подразделения формируют и контролируют выполнение ключевых показателей деятельности ССП ХПП. На основе полученных данных по этим показателям заполняются соответствующие таблицы с необходимым уровнем детализации. Для этого также были разработаны формы управленческой отчетности до уровня конкретных исполнителей.

Предложенный автором механизм управления конкурентоспособностью агропромышленного предприятия был успешно апробирован в хозяйственной практике ряда предприятий Республики Татарстан. В результате применения предлагаемой системы управления конкурентоспособностью был получен суммарный экономический эффект по итогам работы за период с 2007 по 2009гг. в размере 171 тыс.руб.

Список литературы:

1. Ансофф, И. Новая корпоративная стратегия / И.Ансофф. – СПб.: ПитерКом, 1999

2. Портер, М. Международная конкуренция / М.Портер: пер. с англ.; пол ред. В.И. Щетинина. – М.: Международные отношения, 1993.

3. Каплан, Р.С. Организация ориентированная на стратегию. Как в новой бизнес среде преуспевают организации, применяющие сбалансированную систему показателей / Р.С.Каплан, Д.П.Нортон. – М.: ЗАО «Олимп-Бизнес», 2005.

4. Каплан, Р.С. Стратегические карты. Трансформация нематериальных активов в материальные результаты / Р.С.Каплан, Д.П.Нортон. – М.: ЗАО «Олимп-Бизнес», 2005.

5. Разработка сбалансированной системы показателей. Практическое руководство с примерами – 2-ое изд. расшир.; под ред. А.М. Гершуна, Ю.С.Нефедьевой. – М.: ЗАО «Олимп-Бизнес», 2005.

6. Фридаг, Х. Сбалансированная система показателей / Х.Фридаг. – М.: Финансы и статистика, 2007.