Опыт построения управленческой структуры финансово-экономического блока промышленной компании.

Мансуров Руслан Евгеньевич,

кандидат экономических наук,

Директор Зеленодольского филиала Института экономики, управления и права (г.Казань)

Вопросы создания оптимальной организационной структуры финансово-экономических служб продолжают оставаться весьма актуальными. Причем, как нам представляется, в данном вопросе не может быть какого-то универсального решения. Все зависит от множества факторов, в числе которых величина и структура компании, задачи стоящие перед экономической службой, стратегия развития и многое другое.

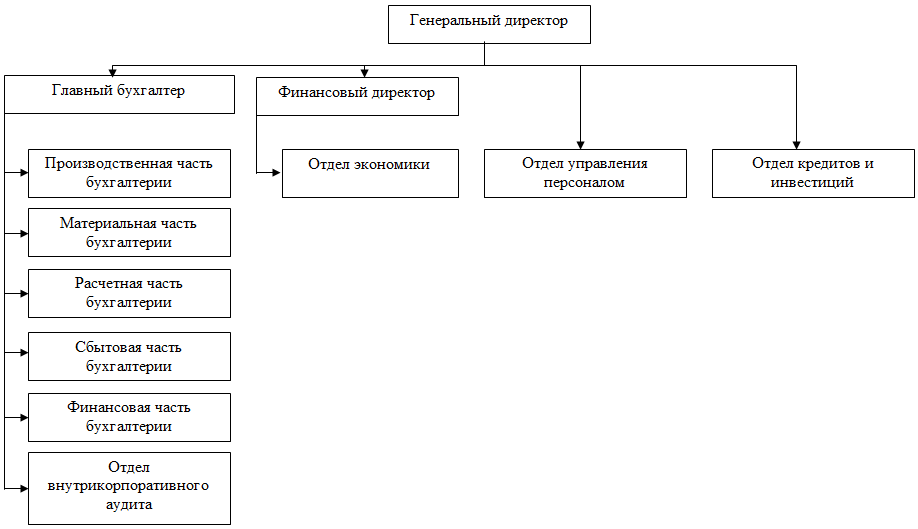

В настоящей статье рассмотрен опыт создания управленческой структуры промышленно-финансовой компании ООО «ПромКапитал». Компания была молодая, динамично развивающаяся и вновь назначенный финансовый директор столкнулся с массой проблем, вызванных нечеткостью организационной структуры, размытостью ответственности, проблемами дублирования полномочий различными подразделениями, а также «разрывами» в полномочиях этих подразделений, когда компетенции одного отдела заканчивались раньше начала компетенций другого подразделения. Причиной этого было то, что изначально финансово-экономическая структура формировалась бессистемно, на усмотрение того или иного руководителя подразделения, которые были в разной степени «вхожи» к Генеральному директору и собственнику, а к тому же еще достаточно быстро менялись. Учитывая отсутствие приемственности в стратегии развития компании в целом и в задачах финансово-экономического блока в частности компании имела совершенно нелогичную, с точки зрения управляемости структуру (см. рис. 1).

Рис.1. Действующая организационная структура компании ООО «ПромКапитал» в части финансово-экономических служб

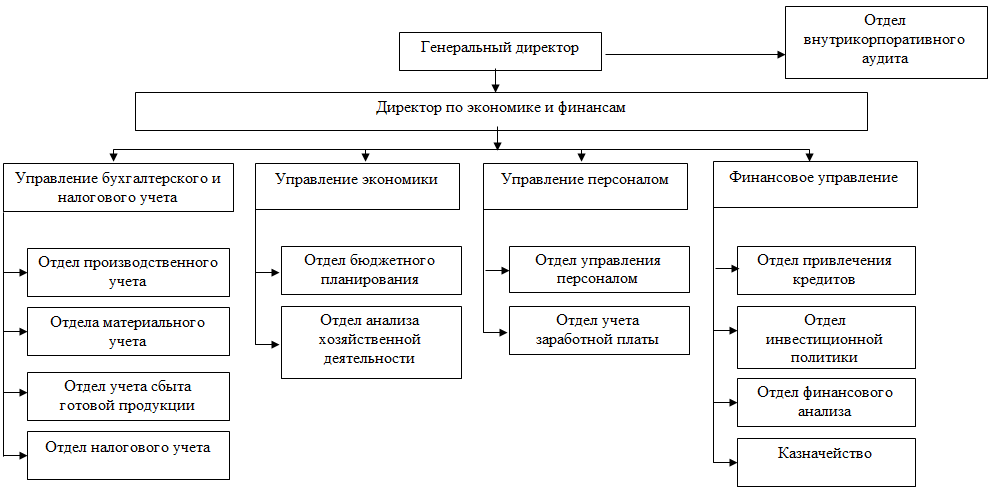

Рис.2. Предлагаемая организационная структура компании ООО «ПромКапитал» в части финансово-экономических служб

Например, перед финансовым директором ставились задачи по оптимизации численности и затрат на заработную плату при этом отдел управления персоналом подчинялся Генеральному диретктору, а подразделение по учету заработной платы (расчетная часть) главному бухгалтеру. Конечно, функционально он мог отдавать приказы и требовать информацию, однако на практике это заканчивалось взаимными обидами с руководителями подразделений, главным бухгалтером, затягиванием решения вопросов и пр. Аналогичная ситуация возникала и при решении вопросов оптимизации налогобложения, выделения и распределения кредитных средств и пр.

Так как, перед вновь назначенным финансовым директором стоял расширенный перечень управленческих задач:

- постановка системы бюджетирования (операционные, инвестиционные, финансовые бюджеты);

- анализ исполнения бюджетов (отклонений, факторный анализ);

- анализ финансового состояния;

- разработка бизнес-планов;

- формирование финансовой стратегии;

- управление финансовыми рисками;

- выбор и анализ схем финансирования;

- обеспечение компании финансовыми ресурсами;

- проведение комплексных ревизий и аудита в филиалах компании;

- налоговое планирование и оптимизация налогообложения

- оптимизация затрат на оплату труда и др.

Был поставлен вопрос о реформировании организационной структуры финансово-экономического блока.

Первое, что было реализовано это переименование финансового директора в соответствии с расширенными функциями в директора по экономике и финансам. Далее на основе проведенного анализа существующей организационной структуры были приняты следующие решения.

1. Бухгалтерия была переподчинена заместителю Генерального директора по экономике и финансам. При этом в целях соблюдения требований ст. 7 Федерального закона №129-ФЗ «О бухгалтерском учете», согласно которого главный бухгалтер должен подчиняться непосредственно руководителю организации, бухгалтерия была переименована в «управление бухгалтерского и налогового учета».

Кроме того изменения подверглась и внутренняя структура бухгалтерии. В составе вновь созданного управления бухгалтерского и налогового учета были сформированы без увеличения штатной численности:

- отдел производственного учета, в котором остались функции по учету затрат на производство готовой продукции;

- отдел материального учета, функции по учету материальных ресурсов;

- отдел учета сбыта готовой продукции, закрыл функции по учету реализованной продукции;

- отдел налогового учета, в котором были собраны (из всех выше перечисленных структур) функции по ведению и оптимизации налогообложения.

2. Сформировано управление экономики, которые включило с себя отдел бюджетного планирования и отдел анализа хозяйственной деятельности. Данные подразделения были сформированы из персонала отдела экономики без увеличения штатной численности. Это мероприятие было направлено на четкое разграничение задач по бюджетному планированию и анализу деятельности компании.

3. Сформировано управление персоналом, в которое вошли отдел управления персоналом и отдел учета заработной платы (организованный на основе расчетной части бухгалтерии). Этим была достигнута централизация всех функций по вопросам управления персоналом и соответственно появилась возможность их комплексного решения.

4. Финансовое управление было сформировано из отдела кредитов и инвестиций и финансовой части бухгалтерии. Таким образом, были выделены:

- отдел привлечения кредитов, в задачи которого вошло привлечений заемных ресурсов, объем которых был достаточно велик для данной компании;

- отдел инвестиционной политики взял на себя функции по решению вопросов эффективного инвестирования финансовых ресурсов;

- отдел финансового анализа занимался текущим и перспективным анализом финансового состояния компании, а также разработкой комплекса мероприятий по его улучшению;

- казначейство осуществляло ежедневные платежи.

5. Отдел внутрикорпоративного аудита, ранее подчинявшийся главному бухгалтеру, был выведен из подчинения финансово-экономического блока и переподчинен напрямую Генеральному директору. Этим была достигнута независимость проводимых мероприятий по аудиту и ревизии финансово-экономического состояния филиалов компании.

Таким образом, была сформирована новая организационная структура финансово-экономического блока, которая представлена на рис. 2.

В результате повысилась управляемость, резко возросла скорость исполнения поставленных задач, за счет четкого определения зон ответственности устранены функциональные «разрывы» между подразделениями. Повысились качество мероприятий по внутреннему аудиту.