УДК 339.13

А. Н. Асаул,

профессор, доктор экономических наук,

заслуженный деятель науки РФ,

Заслуженный строитель РФ,

директор АНО «Институт проблем экономического возрождения»,

Россия, 194292, г.Санкт-Петербург, ул.Домостроительная, 16

С. Н. Иванов,

профессор кафедры экономики предпринимательства и инноваций,

Санкт-Петербургский государственный

архитектурно-строительный университет

Россия, 190005, г.Санкт-Петербург, ул. 2-я Красноармейская, 4

A. N. ASAUL,

professor, Doctor of Economics,

honored worker of science of the Russian Federation,

Honored builder of the Russian Federation,

director of Autonomous Non-Commercial Organization Institute of Problems of Economic Revival,

Russia, 194292, St. Petersburg, Domostroitelnaya St., 16

S. N. IVANOV,

professor of chair of economy of business and innovations,

Saint-Petersburg State University of Architecture and Civil Engineering

Russia, 190005, St. Petersburg, 2nd Krasnoarmeyskaya St., 4

А. М. АСАУЛ,

професор, доктор економічних наук,

заслужений діяч науки РФ,

Заслужений будівельник РФ,

директор АНО «Інститут проблем економічного відродження»,

Росія, 194292, м. Санкт-Петербург, вул.Домостроительная, 16

С. Н. ІВАНОВ,

професор кафедри економіки підприємництва та інновацій,

Санкт-Петербурзький державний

архітектурно-будівельний університет

Росія, 190005, м. Санкт-Петербург, вул. 2-я Красноармейская, 4

ИНСТИТУЦИОНАЛЬНАЯ КОНЦЕПЦИЯ КАК НАУЧНЫЙ ПОДХОД УПРАВЛЕНИЯ ТРАНСАКЦИОННЫМИ ЗАТРАТАМИ В СТРОИТЕЛЬСТВЕ[1]

THE INSTITUTIONAL CONCEPT AS SCIENTIFIC APPROACH OF TRANSACTIONAL EXPENSES MANAGEMENT IN CONSTRUCTION

ІНСТИТУЦІОНАЛЬНА КОНЦЕПЦІЯ ЯК НАУКОВИЙ ПІДХІД УПРАВЛІННЯ ТРАНСАКЦІЙНИМИ ВИТРАТАМИ В БУДІВНИЦТВІ

Аннотация: На основе сравнительного анализа современных научных концепций управления уровнем трансакционных затрат в строительстве формализовано содержание инфраструктурных научных концепций: строительной, геоинформационной. Инфраструктурные системы, как показывает анализ, используются в качестве источника информации по ограниченному кругу вопросов и направлены на обеспечение процессов инвестиционно-строительного цикла, а не на изменение, трансформацию, эволюцию в строительстве. Для управления инвестиционно-строительной деятельностью, направленной на снижение уровня трансакционных затрат следует использовать институциональную концепцию, преимуществами которой являются: широта поля научных решений, построенных на различных методологических взглядах; возможность компиляции, совмещения и переливов теоретических аспектов различных научных подходов; потенциал переноса результатов моделирования на процесс совершенствования нормативно-правовой базы предпринимательской деятельности в строительстве.

Ключевые слова: строительство, трансакционные затраты, инфраструктурные системы, сетевой подход, кластерная модель, институциональный подход

Summary: On the basis of the comparative analysis of modern scientific concepts of management level of transactional expenses in construction contents of infrastructure scientific concepts was formalized: construction, geoinformation. Infrastructure systems, as the analysis shows, are used as a source of information on a limited circle of questions and are aimed at providing processes of an investment and construction cycle, instead of at change, transformation, evolution in construction. For management of the investment and construction activity directed on decrease in level of transactional expenses it is necessary to use the institutional concept which advantages are: width of a field of the scientific decisions constructed on different methodological views; possibility of compilation, combination and modulations of theoretical aspects of various scientific approaches; potential of transfer of results of modeling on process of improvement of standard and legal base of business activity in construction.

Keywords: construction, transactional expenses, infrastructure systems, network approach, cluster model, institutional approach

Анотація: На основі порівняльного аналізу сучасних наукових концепцій управління рівнем трансакційних витрат у будівництві формалізовано зміст інфраструктурних наукових концепцій: будівельної, геоінформаційної. Інфраструктурні системи, як показує аналіз, використовуються в якості джерела інформації по обмеженому колу питань і спрямовані на забезпечення процесів інвестиційно-будівельного циклу, а не на зміну, трансформацію, еволюцію в будівництві. Для управління інвестиційно-будівельною діяльністю, спрямованою на зниження рівня трансакційних витрат слід використовувати інституціональну концепцію, перевагами якої є: широта поля наукових рішень, побудованих на різних методологічних поглядах; можливість компіляції, суміщення і переливів теоретичних аспектів різних наукових підходів; потенціал перенесення результатів моделювання на процес вдосконалення нормативно-правової бази підприємницької діяльності в будівництві.

Ключові слова: будівництво, трансакційні витрати, інфраструктурні системи, мережевий підхід, кластерна модель, інституційний підхід

Введение

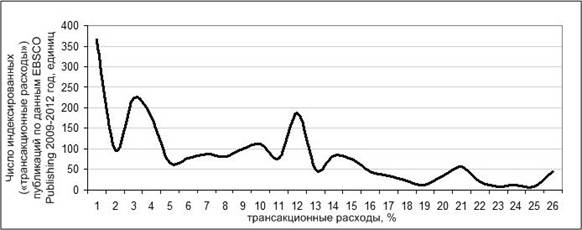

Научное исследование механизмов управления трансакционными затратами в инвестиционно-строительной деятельности сосредоточено в странах с традиционно высоким уровнем показателя - России, Болгарии, Бельгии, Италии, Франции, Люксембург, Португалии, Украине, Испании. Полученная оценка числа индексированных в библиографической базе EBSCO Publishing публикаций по вопросу трансакционных затрат в инвестиционно-строительной деятельности (рис 1.1) может быть сопоставлена с размерностью показателя по странам Global Property Guide [1 с.81].

Рисунок 1.1. - Взаимосвязь численности индексированных публикаций (трансакционные затраты, экономика, строительство) в базе данных EBSCO Publishing и их показателя в соответствии с Global Property Guide

Наибольшая численность публикаций (364 за период 2009 – 9 месяцев 2012 года) приходится на российских ученых. Это вполне закономерный ответ на сложившуюся проблему региональных инвестиционно-строительных комплексов (ИСК)[2] – непропорционально высокий уровень трансакционных затрат во взаимодействии участников инвестиционно-строительной деятельности, обуславливающий высокую цену на строительную продукцию, депрессирующую инвестиционные процессы в экономике страны в целом [2 с.18].

В зарубежных научных исследованиях (1995-2012 года) вопрос снижения трансакционных затрат носит скорее локальный методический характер - обсуждается интеграция конкретных управленских решений (GIS, BIM, InfoCore, B-Mainstream и другие) в структуру ИСК.

Рассмотрим и последовательно формализуем основные положения двух инфраструктурных концепций.

1. Строительная концепция - «BIM» (аббревиация от англ. Building Information Model) является доминирующей в зарубежной практике организации инфраструктурной поддержки инвестиционно-строительных процессов. Ее появление обусловлено развитием информационных технологий в 80-х годах прошлого века, которые рассматривались как «…ключевой инструмент синтеза инструментов в рамках подхода BIM» [3]. Современными научными апологетами подхода являются американские ученые Liu Xuesong, Akinci Burcu, Р. Seletsky, M. Kula, R. R. Lipman, M. Franaszek, K. S. Saidi, G. S. Cheok, V. Kamat и ряд других. На государственном уровне концепция разрабатывалась и внедрялась в США «Национальным институтом стандартов и технологий» (NIST), в Российской Федерации ее приняли за основу и внедряли на уровне правительства города Москвы.

Теоретическим базисом концепции определяется процесс «…информационного обслуживания инвестиционно-строительного цикла, сфокусированного на основных этапах строительства или реконструкции объекта» (Р. Seletsky [4]). Логика управления с позиции трансакционных затрат определяется как «…поиск путей их снижения на каждом из выделенных этапов инвестиционно-строительного процесса, что дает интегративный эффект для всего комплекса» [5]. В рамках концепции BIM предусматривается исследование специфики операционных процессов каждого этапа и формирование соответствующих инфраструктурных информационных модулей, редуцирующих коммуникационную и контрактную нагрузку на субъекты предпринимательства, осуществляющих инвестиционно-строительную деятельность в регионах. Соответственно, вариативность реализации концепции BIM определяется спецификой национальных, региональных инвестиционно-строительных циклов.

В Российской Федерации сформировано академическое представление об этапах инвестиционно-строительного цикла (представленное в работах [1, 6, 7]), принятое в настоящей работе как теоретический базис исследования. В зарубежной практике также формализованы модели цикла [8], имеющие специфические особенности, обусловленные вариативностью нормативно-законодательного поля реализации предпринимательской деятельности в строительстве.

Разработчики концепций BIM видят инструментальной основной снижения трансакционных затрат внедрение систем автоматизации процессов поиска информации и подготовки решений субъектами предпринимательства, другими словами - обеспечение процессов, осуществляющие инвестиционно-строительную деятельность через сформированную информационную инфраструктуру регионального ИСК. В частности концепция BIM «Национального института стандартов и технологий США» (NIST) (в рамках проектов «Национального института строительства» (NIBS), [10]) интерпретированная на рис. 1.2, представляет собой 4-х векторную интегрированную модель. Каждый из векторов реализуется автоматизированным модулем, направленным на решение задач этапа инвестиционно-строительного цикла: архитектурно-строительное проектирование (CAD системы); планирование строительного цикла; сметное и контрактное планирование и контроль; интегрированное управление циклом. Автоматизированный модуль опирается на отраслевые информационные базы, содержащие нормативную строительную документацию, готовые модули принятия решений (кейсы), стандарты проектирования, базы подрядных организаций, актуальные цены на строительные материалы и конструкции (рис. 1.2). Модель BIM, предложенная NIST, дает понимание о направленности информационной инфраструктуры инвестиционно-строительной деятельности в США, но представленная схема в большей степени выражает специфику инвестиционно-строительных процессов страны, векторах формирования трансакционных затрат, и в силу этого не может рассматриваться как научно универсальная.

Рисунок 1.2. - Модель организации системы BIM, интерпретированная по данным «Национального института стандартов и технологий» (NIST, 2012, M. Kula, R. R. Lipman, и др. [11]).

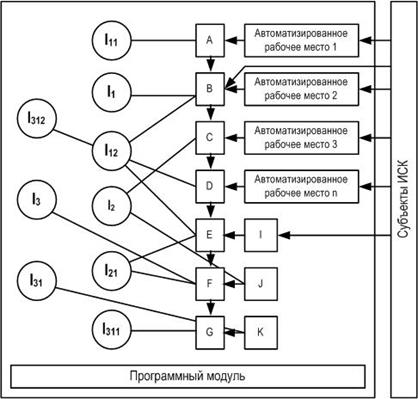

В наиболее общем виде теоретическая платформа BIM представлена в работах X. Liu и B. Akinci [12], графическая интерпретация которой сформирована на рис. 1.3. Модель представлена как система автоматизации доступа к консолидированным источникам информации ИСК (I1-In), структурированным по (А-I) этапам цикла. Что позволяет субъектам предпринимательства, осуществляющим специализированные виды строительной деятельности через «автоматизированные рабочие места» значимо сократить время на поиск информации и контрактинг – ключевые точки формирования трансакционных расходов (табл. 1).

Таблица 1

Структура трансакционных затрат субъектов предпринимательской деятельности в строительстве [12]

Выделяемые по Р. Коузу группы |

Классификация затрат в группе |

НША * |

Виды трансакционных затрат, которые, по Р. Коузу, относятся к этапам инвестиционно-строительного цикла |

|

R |

Исследования (поиск информации) |

Затраты на приобретение, поиск, обработку, анализ рыночной информации, обеспечивающей процесс принятия субъектами предпринимательства маркетинговых решений в различных сегментах строительного рынка |

47 |

Сбор информации о текущем состоянии ИСК |

C |

Контрактинг |

Затраты субъектов предпринимательской деятельности в процессе заключения договоров, проведения переговоров, контроль за их исполнением, закрытие договоров, урегулирование конфликтов договорного процесса |

29 |

Планирование взаимодействия между субъектами. Переговоры по соблюдению взаимных интересов, планов взаимодействия. Решения о формах, характере, сроках взаимодействия. Закрепление договоренностей с применением процедур по оформлению договоров, заключению сделок. Контроль за выполнением субъектами обязательств в процессе взаимодействия |

T |

Обеспечение технологических процессов |

Непроизводственные расходы на обеспечение технологического процесса и условий его реализации |

8 |

Взаимодействие субъектов предпринимательства в процессе совместного использования материальных и нематериальных ресурсов |

Окончание табл. 1

Выделяемые по Р. Коузу группы |

Классификация затрат в группе |

НША * |

Виды трансакционных затрат, которые, по Р. Коузу, относятся к этапам инвестиционно-строительного цикла |

|

J |

Защита прав собственности |

Затраты субъектов предпринимательства, вызванных исполнением законодательных и правовых актов, направленных на регистрацию прав собственности, ее защиту, выплату сборов и пошлин, лицензирование |

16 |

Спецификация и защита прав собственности. Юридическое оформление участков и объектов строительства (реконструкции) |

* Результаты исследований, проведенных в рамках основных направлений научной школы «Методологические проблемы эффективности региональных инвестиционно-строительных комплексов как самоорганизующейся и самоуправляемой системы» при Санкт-Петербургском государственном архитектурно-строительном университете.

В Российской Федерации эта концепция реализована в информационной системе градостроительной деятельности города Москвы путем формирования среды электронного взаимодействия (ИАИС – ОГД).

2. Геоинформационная концепция (GIS), с одной стороны, имеет сходство с BIM в части направленности на формирование информационной инфраструктуры предпринимательской деятельности в строительстве, а, с другой стороны, построена на отличных теоретических принципах. Разработчики этой концепции представлены Европейскими научными школами: K. T. Chang, C. E. Dabrowski, J. J. Filliben, K. L. Mills. Её теоретическим базисом определяется небезосновательное акцентирование на «…земельном участке, территории, как единственной точке безусловного соприкосновения всех участников регионального инвестиционно-строительного процесса» [2]. Если, инвестиционно-строительный цикл в концепции BIM имеет (рис. 1.2) центр тяжести в части этапов формирования строительного объекта, то концепция GIS фокусируется на земельном участке и привязанном к нему объекте. Апологеты GIS, оппонируя к концепции BIM, справедливо указывают, что «… она исключает ряд участников комплекса - инвесторов, инженерные организации, эксплуатационные и управляющие компании и другие» [14], что действительно сокращает число этапов и действий субъектов, включенных в систему редуцирования трансакционных затрат инвестиционно-строительного цикла. Действительно, BIM скорее видит строительный процесс (рис.1.3), чем инвестиционно-строительный цикл.

Рисунок 1.3. - Логика организации информационной инфраструктуры строительства в модели BIM по видению X. Liu, B. Akinci [13] (обозначения: А-I – этапы ИИЦ; I1-In – центры информации).

Реагируя на критику, разработчики GIS утверждают, что все основные трансакционные затраты связаны в большей степени с инвестиционными процессами, девелопментом и эксплуатацией земельного участка, чем со строительным циклом. И это справедливо - можно обратиться к структуре трансакционных затрат в рамках этапов инвестиционно-строительного цикла.

Таблица 2

Структура трансакционных издержек в рамках этапов

инвестиционно-строительного цикла[15]

(%)

Этапы инвестиционно-строительного цикла |

Группы трансакционных затрат |

|||

R |

C |

T |

J |

|

Всего............................................... |

47,0 |

29,0 |

8,0 |

16,0 |

Окончание табл. 2

1 |

2 |

3 |

4 |

5 |

Этап А. Оценка и выбор |

6,2 |

0,7 |

0,0 |

0,0 |

Этап B. Разработка бизнес-плана.............. |

35,7 |

0,5 |

0,0 |

0,0 |

Этап С. Юридическое оформление……………………… |

0,0 |

11,5 |

0,0 |

7,3 |

Этап D. Предпроектная подготовка, проектирование....... |

2,3 |

6,3 |

3,7 |

0,0 |

Этап E. Строительство (реконструкция), сдача объекта... |

1,2 |

4,9 |

4,3 |

0,0 |

Этап F. Реализация результатов проекта, оформление прав.......... |

1,6 |

5,1 |

|

8,7 |

Этап G. Эксплуатация объекта.... |

0,0 |

0,0 |

0,0 |

0,0 |

Действительно, основные затраты связаны с формированием инвестиционных намерений, бизнес-планированием, а основным препятствием на пути их снижения является поиск информации о земельном участке, объекте, транспортной и инженерной инфраструктуры, инвестиционных параметров территории и прочих показателей, оценок традиционно именуемых «девелоперскими» [16].

Теоретическая платформа концепции GIS построена на «…обеспечении информацией о параметрах земельного участка, всех элементов его инфраструктуры, социально-демографических и иных параметров, снижающих уровень неопределенности инвестиционного решения» [17]. Концепция GIS нашла свое практическое воплощение в автоматизированных информационных системах - наиболее известная зарубежная система ESRI BIS.

В Российской Федерации наиболее развитая платформа - ЕИСТ, обслуживающая инвестиционные решения регионального ИСК Санкт-Петербурга[3]. В её основе их архитектуры лежат скомпилированные на географическую карту информационные слои, каждый из которых вносит специализированную информацию. Наложение ряда слоев позволяет получить основание для сложного инвестиционного решения. Например, в модели ЕИСТ: если на участок наложить слой «социально-демографическая структура» на слой «коммерческие торговые центры» можно увидеть обеспеченность определенных групп населения розничными точками торговли и принять соответствующее решение об инвестировании в строительство нового объекта. В сложившейся инвестиционной практике такие кейсы имеют наименование «гео- маркетинг».

Концепция GIS состоятельна с позиции формирования информационной инфраструктуры, обеспечивающей поддержку процессов принятия инвестиционных решений при осуществлении инвестиционно-строительной деятельности, и может рассматриваться как научный подход к снижению трансакционных затрат инвестиционно-строительного цикла. Но процесс изучения активности пользователей систем GIS и BIM[4], в России показывают, что инфраструктурные системы «…не становятся регулярным инструментом участников ИСК, скорее используются как источник информации по ограниченному кругу вопросов» [18]. Даже органы исполнительной власти, в чьей компетенции находятся эксплуатируемые GIS и BIM системы, предпочитают использовать привычные подходы к процессам сбора информации, коммуникациям и построению контрактных отношений. И как результат запаздывание с обновлением информации, что приводит к потере актуальности порталов как инструментов снижения информационной неопределенности, трансакционных расходов в конечном итоге. Более того, информационная инфраструктура регионального ИСК является системой, направленной на обеспечение процессов, а не изменение, трансформацию, эволюцию регионального ИСК.

Методологическим базисом управления инвестиционно-строительным циклом являются публикации G. Ballard, S. Groak, F. Harris, W.R. Park, M.M. Soares, M. Lacomblez, K.Walsh, А.А. Алексеева, А.Н. Асаула, А.И. Вахмистрова, В.П. Грахова, Н.Н. Загускина, А.В. Лобанова, В.К. Севека и др. Научные концепции управления уровнем трансакционных затарт: инфраструктурные – строительная – BIM, геоинформационная - «GIS» и институциональная (также называемая эволюционная или сетевая). Теоретические взгляды на решаемую проблему:

- процесс управления трансакционными затратами в региональном ИСК определяется как макро- и (или) мезо- функция регулирования инвестиционно-строительной деятельности [2 с.19]. Реализация механизмов регулирования на макро- или мезо- уровне определяется территориальной (региональной), кластерной принадлежностью взаимосвязанных в инвестиционно-строительном цикле субъектов предпринимательской деятельности. Соответственно, научные концепции снижения трансакционных затрат адресованы региональным исполнительным органам власти или институтам регионального ИСК, которым делегированы их функции;

- реализация управления уровнем трансакционных затрат субъектов предпринимательской деятельности не подразумевает вмешательство в операционные процессы инвестиционно-строительного цикла. Оно реализуется либо как институциональное, либо как инфраструктурное влияние на эволюционные и операционные процессы, происходящие в региональном ИСК;

Задачей настоящей статьи является: выбор оптимальной концепции для развития управленческих механизмов регионального ИСК, направленных на повышение его эффективности за счет снижения уровня трансакционных затрат субъектов предпринимательства, осуществляющих инвестиционно-строительную деятельность.

Основная часть

Ключевой проблемой высокого уровня трансакционных затрат в строительстве, представители институциональной концепции, считают недостаточный уровень научной сформированности представлений о разделении функций, специализаций субъектов предпринимательства и правил их взаимодействия. То есть, проблема видится в самой институциональной структуре регионального ИСК, сложившихся неопределенностях информационных и контрактных коммуникаций участников инвестиционно-строительного цикла, что порождает рост трансакционных затрат.

Институциональный подход, как научная концепция, предложен научной школой «Методологические проблемы эффективности региональных инвестиционно-строительных комплексов, как самоорганизующейся и саморегулируемой системы» при Санкт-Петербургском государственном архитектурно-строительном университете. С позиции принципов построения концепции «…необходимо установить границы специализации субъектов ИСК, и формализовать правила их коммуникаций и контрактинга как институтов отношений» [19]. Институциональный подход направлен на активизацию эволюционных механизмов регионального ИСК: уточнение и разделение компетенций сложившихся институтов, формализацию коммуникационной и контрактной моделей взаимодействия, определения «устаревших» и перспективных (новых) специализаций, детерминирования потребности в новых субъектах предпринимательства, носителей актуальных операций и функций.

Одной из первых российских работ в рамках институциональной концепции следует выделить «модель взаимодействия субъектов регионального ИСК» А.И. Вахмистрова, структурный подход которого сформулирован как попытка упорядочить взаимодействия субъектов предпринимательства, осуществляющих деятельность в строительстве на основании детерминированных в процессе исследования [20] коммуникационных и информационных взаимодействий субъектов инвестиционно-строительной деятельности. Сформированный подход развил представления экономики строительства как о составе субъектов регионального ИСК, так и об институциональных правилах их взаимодействия. Модель реализована в управленческой деятельности и формировании нормативной документации Комитета по строительству Администрации Санкт-Петербурга, ее реализация была позитивно оценена как «…значительный шаг на пути формирования институциональных механизмов взаимодействия участников ИСК» [21].

Развитие подхода А.И. Вахмистрова нашло свое отражение в работе [22]. Детерминированная (актуальная на 2007 год) система контрактных и коммуникационных отношений субъектов предпринимательства в региональном ИСК объясняла ее «сетевой характер». «Сетевая парадигма» направлена на поиск оптимального уровня взаимосвязей сети, обеспечивающей снижение уровня трансакционных отношений субъектов предпринимательской деятельности в строительстве. Для поиска оптимальной комбинаторики коммуникационных взаимодействий субъектов, осуществляющих инвестиционно-строительную деятельность в региональном ИСК применены математические методы теории графов. Сетевой подход к управлению трансакционными отношениями мы рассматриваем как научно новое решение, но этот подход имеет и ограничения. Модель построена на «математической» оптимизации связей и недостаточно учитывает институциональную специфику субъектов предпринимательской деятельности и процессы самоорганизации в региональном ИСК [23]. Она скорее механистическая, чем институциональная.

В свою очередь, в рамках исследований научной школы, развивая кластерную концепцию организации инвестиционно-строительной деятельности [24] в 2009 году А.В. Лобанов предложил альтернативную «сетевой парадигме» «кластерную модель», рис. 1.4, которая представляет собой «иерархию контрактных цепочек участников регионального ИСК».

Кластеризация позволила рассмотреть иерархию финансово-экономических отношений, уровни генерального подряда в отношении 3-х субъектов (инвестор, технический заказчик, генеральный подрядчик). В итоге получена достаточно интересная модель, но ее фокус на функциях технического заказчика как ключевого элемента регионального ИСК вызывает сомнение с позиции актуальной структуры инвестиционно-строительного цикла и возможности редуцирования трансакционных затрат субъектов предпринимательства в точках их кристаллизации (табл. 2) [15 с.78].

Итак, институциональная концепция как научный подход управления уровнем трансакционных затрат субъектов предпринимательства, осуществляющих инвестиционно-строительную деятельность вполне состоятельна. Ее явным достоинством является допустимая широта научных решений - мы видим это через три выше представленные разноплановые модели, основанные на различных методологических взглядах и инструментах. Возможность компиляции, совмещения и переливов теоретических аспектов различных научных подходов очевидна, и это также рассматривается как потенциал развития научных решений в рамках институциональной концепции. И третьим явным преимуществом институционального подхода рассматривается возможность переноса результатов его моделирования на процессы совершенствования нормативно-правовой базы инвестиционно-строительной деятельности. То есть, сформированные представления о структуре регионального ИСК могут быть воплощены в документы, регламентирующие деятельность определенных субъектов предпринимательской деятельности в строительстве, реализованы через налоговое стимулирование инициации перспективных с позиции развития институтов в региональных ИСК.

Переходя к выбору оптимальной (GIS, BIM, институциональная) концепции управления трансакционными затратами субъектов предпринимательства, осуществляющих свою деятельность в строительстве необходимо установить базовый критерий, где за основу принимается возможность влияния на трансакционные отношения участников инвестиционно-строительного цикла. Объективность критерия основана согласованных теоретических взглядах экономики строительства: во-первых, требования к реализации именно процесса управления; во-вторых, возможности влияния с позиции государственного участия; в-третьих, управления в институциональной форме, без вмешательства в операционные процессы цикла. Очевидно, что всем заданным критериям отвечает только институциональный подход, инфраструктурные решения (GIS, BIM) проявляют себя только как механизмы обеспечения, а не управления инвестиционно-строительным циклом. Они не могут рассматриваться как механизмы институционального влияния на структуру и процессы, происходящие в региональном ИСК. Но их использование в зарубежной практике, в рамках устоявшихся институциональных структур, объективно выражено «…как система компенсации информационного дефицита в зонах традиционного взаимодействия институтов инвестиционно-строительной деятельности» (W. Wolford, [25]). Инфраструктурные системы (GIS, BIM) могут рассматриваться как информационное обеспечение процессов эволюции институтов регионального ИСК. Но управление инвестиционно-строительным циклом, направленное по форме на снижение уровня трансакционных затрат субъектов предпринимательства, а в конечном итоге стоимости строительной продукции может быть построено только в рамках институциональной концепции.

Заключение

Сформулирован критериальный базис выбора научных концепций управления инвестиционно-строительной деятельностью направленной на снижение уровня трансакционных затрат в строительстве.

Выводы

1) базовым критерием оптимальности концепции управления трансакционными затратами в строительстве принимается возможность влияния на трансакционные отношения участников инвестиционно-строительного цикла;

2) заданному критерию отвечает только институциональная концепция, инфраструктурные решения (GIS, BIM) проявляют себя как механизмы обеспечения, а не управления инвестиционно-строительным циклом;

3) преимуществами выбранной в качестве теоретического базиса институциональной концепции являются: широта поля научных решений, построенных на различных методологических взглядах; возможность компиляции, совмещения и переливов теоретических аспектов различных научных подходов; потенциал переноса результатов моделирования на процесс совершенствования нормативно-правовой базы предпринимательской деятельности в строительстве.

Благодарности

Статья подготовлена в рамках гранта Российского гуманитарного научного фонда № 13-02-00065 «Исследование инвестиционно-строительного комплекса: теоретические, методологические и практические аспекты».

Литература

1. Asaul, A .N., Ivanov, S. N. Structure of Transactional Costs of Business Entities in Construction // World Applied Sciences Journal 23 (Problems of Architecture and Construction) - 2013. - С.80-83

2. Девелопмент: Эволюция функции и интеграция в региональный инвестиционно-строительный комплекс / А.А. Алексеев, А.Н. Асаул, АС. Иванов, Н.Н. Загускин. – СПб: Изд-во СПбГАСУ, 2013. – 104 с.

3. Park, W.R. and Chapin, W.B. Jr. Construction bidding, strategic pricing for profit, second edition, New York, John Wiley and Sons, 1992.

4. Seletsky, Р. Goodbye CAD. Goodbye BIM. Hello PEN. by Director of Technology for Davis Brody Bond, LLP, AECbytes Viewpoint #3. March 10, 2004.

5. Runeson, G. Building Economics, Deakin, Victoria, Deakin University Press, 2000.

6. Асаул, А.Н., Лобанов А.В. Институциональные единицы в региональном инвестиционно-строительном комплексе: критерии и методы выделения // Экономика Украины. – 2010. - № 11. – С.47-56

7. Асаул, А.Н. Кластерная форма организации экономики как альтернатива отраслевой // Научные труды Вольного экономического общества России. – 2012. - № . – С.311-335

8. McCaffer, R., Harris, F. Modern Construction Management, third edition, London, BSP Professional Books. 1989.

9. Gruneberg, S.L., Ive, G.J. The Economics of the Modern Construction Firm, London, Macmillan. 2000.

10. Marshall, H.E. Techniques for Treating Uncertainty and Risk in the Economic Evaluation of Building Investments, Gaithersburg, MD, U.S. Dept. of Commerce, Washington, National Institute of Standards and Technology, 1988

11. Kula, M., Lipman, R. R., Franaszek, M., Saidi, K. S., Cheok, G. S., Kamat, V., Augmenting BIM with 3D Imaging Data to Control Drilling for Embeds into Reinforced Concrete Bridge Decks, NIST, Construction Research Congress materials, 2012.

12. Асаул, А.Н., Иванов, С.Н. Структура трансакционных издержек в рамках этапов инвестиционно-строительного цикла // Экономика Украины. – 2014. - № 1.

13. Liu, X., Akinci, B. Requirements and Evaluation of Standards for Integration of Sensor Data with Building Information Models. Computing in Civil Engineering, 2009.

14. Chang, K. T. Introduction to Geographical Information Systems. New York: McGraw Hill, 2008.

15. Асаул, А.Н., Лобанов, А.В. Перспективная модель развития региональных инвестиционно-строительных комплексов// Экономика Украины. - 2011. - № 7. – С.72-82

16. Асаул, Н. А. Теория и методология институциональных взаимодействий субъектов инвестиционно-строительного комплекса / Н.А. Асаул. – СПб.: «Гуманистика», 2004. –280с.

17. Dabrowski, C. E., Filliben, J. J., Mills, K. L., Predicting Global Failure Regimes in Complex Information Systems, Modeling, N2, 2012.

18. Алексеев, А.А., Лобанов, А.В. Экономические принципы функционирования технического заказчика в структуре инвестиционно-строительного комплекса: монография. – СПб.: Изд-во СПбГУЭФ, 2010.

19. Асаул, Н.А. Институциональный подход к развитию инвестиционно-строительного комплекса // Экономическое Возрождение России. – 2005. - №1. - С.37-44.

20. Владимиров, С.А. Экономическая эффективность инвестиционной деятельности в строительстве: теория и практика. - СПб.: Изд-во С.-Петерб. гос. ун-та экономики и финансов, 2006.

21. Каплан, Е.Л. Инвестиционно-строительный комплекс Санкт-Петербурга и Ленинградской области в 2006 году // Информационно-аналитический обзор, Санкт-Петербургский Союз строительных компаний, 2007.

22. Асаул, А. Н. Снижение трансакционных затрат в строительстве за счёт оптимизации информационного пространства / А. Н. Асаул, С. Н. Иванов. - СПб: АНО ИПЭВ, 2008. – 300 с.

23. Асаул, А.Н. Самоорганизация, саморазвитие и саморегулирование субъектов предпринимательской деятельности в строительстве / А. Н. Асаул, Н.Н. Загускин, Е. И. Рыбнов, Л. Ф. Манаков. - СПб.: АНО «ИПЭВ», 2013. - 320 с.

24. Асаул, А.Н. Строительный кластер - новая региональная производственная система // Экономика строительства. - 2004. - N 6. - С. 16-25

25. Wolford, W. Development: Striking out for new territory. Nature. 5/24/2012, Vol. 485 Issue 7399, p.442-443.

[1] Статья подготовлена в рамках гранта Российского гуманитарного научного фонда № 13-02-00065 «Исследование инвестиционно-строительного комплекса: теоретические, методологические и практические аспекты».

[2] Целесообразность применения термина «региональные ИСК» применительно к территориальному делению Российской Федерации обоснована и принята в научной школе «Методологические проблемы эффективности региональных инвестиционно-строительных комплексов как самоорганизующейся и самоуправляемой системы» при Санкт-Петербургском государственном архитектурно-строительном университете (основатель и руководитель – профессор А.Н. Асаул).

[3] См. Интернет-ресурс - http://www. statedevelopment.spb.ru

[4] Структура и частота посещений субъектами предпринимательства, осуществляющих инвестиционно-строительную деятельность соответствующих интернет порталов оценивалась по открытой статистике Rambler.