Оценка эффективности мероприятий по развитию интеллектуального капитала компании

Estimation of efficiency of measures on development of the intellectual capital of the company

Мансуров Р.Е.

зам.директора НИИ,

доцент кафедры «Маркетинга и менеджмента» ИЭУП

Аннотация. В статье рассмотрена предлагаемая методика оценки экономической эффективности от мероприятий по развитию интеллектуального капитала. При этом вложения в интеллектуальный капитал рассматриваются с позиций долгосрочных инвестиций.

The summary. In clause the offered technique of an estimation of an economic efficiency from measures on development of the intellectual capital is considered. Thus the investments in the intellectual capital are considered from positions of the long-term investments.

Ключевые слова. Оценка эффективности, интеллектуальный капитал, инвестиционные вложения, экономическая эффективность.

Key words. An estimation of efficiency, intellectual capital, investment investments, economic efficiency.

В настоящее время только резкое инновационное развитие (или прорыв) способно сократить тот разрыв, который образовался между отечественными компаниями и западными компаниями-конкурентами. Основной для организации такого инновационного прорыва как нам представляется может служить сильный, развитый интеллектуальный капитал компании. Однако определенную сложность вызывает оценка экономической эффективности вложений в интеллектуальный капитал. Решению данной задачи и посвящена эта работа.

Вложения в развитие интеллектуального капитала предлагается рассматривать как долгосрочные инвестиции. В таком случае применимы известные методики оценки эффективности инвестиционных проектов [1-3]. При этом в качестве дохода от инвестиций в развитие интеллектуального капитала предлагается рассматривать дополнительный доход, который был генерирован за счет внедрения инноваций, которые в свою очередь были созданы на основе рождения сотрудниками организации интеллектуального продукта (разработки).

В данном случае возможно рассмотрение нескольких подходов:

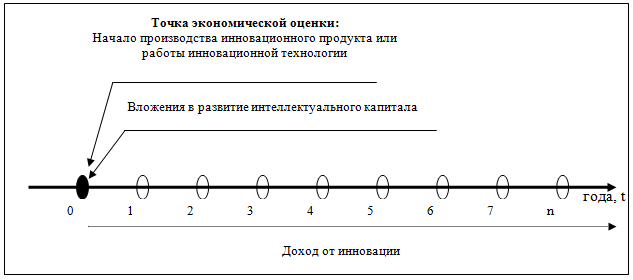

1. Согласно которого мы оцениваем будущую доходность от внедрения инновационного проекта исходя из прогнозируемых затрат на развитие интеллектуального капитала. Иными словами мы планируем, вложения в мероприятия направленные на развитие интеллектуального капитала компании и ждем в будущем от них отдачу в виде дохода от внедряемой инновации. В качестве примера можно привести ситуацию при которой компания идет на затраты по повышению квалификации сотрудника в области логистики и ожидает от него в последствии оптимизацию логистических потоков компании, которая принесет конкретные экономические результаты (см. рис.1).

Рис. 1. Временной континуум вложений в развитие интеллектуального капитала и получения дохода от разработанной инновации (подход 1).

Для такого случая предлагается применение следующих формул:

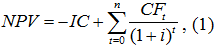

где NPV – сумма дисконтированных значений потока дохода от внедрения инновационного проекта; IC – первоначальные инвестиции в развитие интеллектуального капитала; CFt - платёж через t лет (t = 1,...,n); i – ставка дисконтирования, ее предлагается принимать равной средней банковской процентной ставки, под которую возможно разместить средства. Также возможно применение другой ставки, например доходности альтернативного инвестиционного проекта.

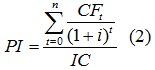

Так же можно определить прибыльность проекта.

Данный подход хорош, когда мы можем четко определить, сколько первоначальных вложений в развитие интеллектуального капитала потребуется, например как в приведенном примере с обучением специалиста по логистике.

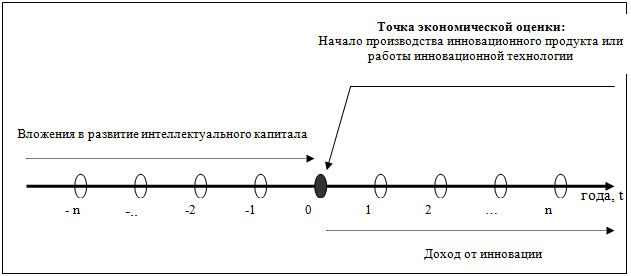

2. Другой подход связан с ситуацией, когда нельзя четко оценить что именно данные, конкретные затраты принесли экономический эффект. Это возможно, например, тогда, когда компания признает в качестве одного из ключевых направлений своей деятельности это разработку инноваций и начинает реализацию мероприятий по развитию интеллектуального капитала. Через какое-то время это приводит к рождению интеллектуального продукта (идеи), а затем и к созданию конкретной инновации (продуктовой, производственной и т.д.). Если производить экономическую оценку в этот момент времени, то предлагается следующий подход (см. рис. 2)

Рис. 2. Временной континуум вложений в развитие интеллектуального капитала и получения дохода от разработанной инновации (подход 2).

При этом сумма дисконтированных значений потока дохода от внедрения инновационного проекта будет определяться:

Где Сt – вложения в интеллектуальный капитал t – лет назад, r – средний коэффициент инфляции за данные годы.

Подход обусловленный применением среднего коэффициента инфляции за изучаемый период обусловлен соображениями о том, что если бы вложения в развитие интеллектуального капитала нам бы пришлось делать не равномерно в течении прошедшего периода, а единовременно, сейчас, то эти вложения были бы больше минимум на уровень инфляции.

При этом прибыльность проекта предлагается оценивать как:

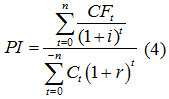

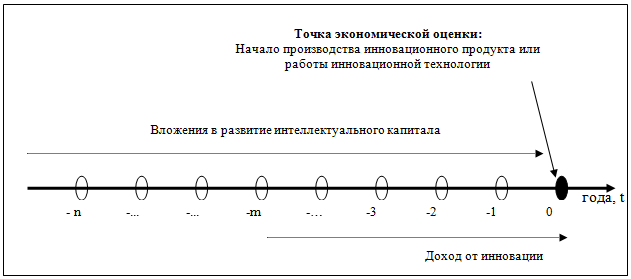

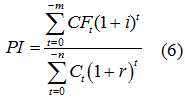

3. Этот вариант связан с фактической оценкой эффекта от внедренной инновации, что стало следствием создания интеллектуального продукта сотрудниками за счет вложений в развитие интеллектуального капитала. В этом случае предлагается следующий подход (см. рис. 3):

При этом сумма дисконтированных значений потока дохода от внедрения инновационного проекта будет определяться:

где m – год начала получения дохода от инновации.

Этот подход обусловлен соображениями сопоставления в настоящий момент времени дисконтированных расходов (вложений в развитие интеллектуального капитала) и дисконтированных доходов от внедренной инновации.

Рис. 3. Временной континуум вложений в развитие интеллектуального капитала и получения дохода от разработанной инновации (подход 3).

При этом прибыльность проекта предлагается оценивать как:

В целом вопросы оценки интеллектуального капитала в настоящее время достаточно актуальны. Однако с методической точки зрения они остаются мало проработанными. Предлагаемая методика базируется на рассмотрении вложений в интеллектуальный капитал с позиций долгосрочных инвестиций, что в целом отражает экономическую сущность данного процесса. Предложенная методика оценки была успешно внедрена в хозяйственную практику ряда предприятий.

Список литературы:

1. Ковалев В.В. Методы оценки инвестиционных проектов // Финансы и статистика, М.: 2003г.

2. Сироткин С.А. Кельчевская Н.Р. Экономическая оценка инвестиционных проектов. Учебник 2-е изд. // Юнити-Дана, М.:, 2009г.

3. Виленский П, Лившиц В, Смоляк С. Оценка эффективности инвестиционных проектов. Теория и практика // Дело АНХ, М.: 2008г.