Вероятностная оценка интеллектуального капитала компании

Мансуров Р.Е.,

заместитель директора научно-исследовательского института,

кандидат экономических наук,

доцент кафедры маркетинга и экономики ИЭУП

Аннотация: В данной работе представлены результаты исследований возможности оценки стоимости компании с учетом ее интеллектуального капитала на основе вероятностного подхода.

Ключевые слова: оценка, теория вероятности, интеллектуальный капитал, экономическая эффективность.

Анализ ряда научных и практических литературных источников говорит о том, что в настоящее время нет единой методики оценки интеллектуального капитала и потенциала компании. А вместе с тем вопрос создания такой методики является весьма актуальным в настоящее время, когда вектор государственного развития направлен на создание инновационных идей. С другой стороны ликвидировать отставание от ведущих зарубежных стран в ключевых областях возможно только за счет резкого инновационного развития или инновационного прорыва. В целях возможности управления данным процессом актуальным является разработка методики оценки интеллектуального капитала и потенциала компании. Ведь не возможно управлять тем, что невозможно измерить.

В нашем понимании основой для развития интеллектуального капитала является интеллектуальный потенциал компании. При этом уже само название «интеллектуальный потенциал» говорит о вероятностном характере данной категории. Иными словами, развитие интеллектуального потенциала компании является обязательным условием увеличения стоимости интеллектуального капитала, но на 100% не гарантирует это увеличение.

Автор предлагает следующий подход к оценке и пониманию места интеллектуального капитала в деятельности предприятия.

![]()

![]() (1)

(1)

где Ск – стоимость компании;

Сма – стоимость ее материальных активов;

Сик – стоимость ее интеллектуального капитала;

Сип – стоимость интеллектуального потенциала;

Сис – стоимость интеллектуальной собственности или НМА.

Не трудно отметить, что наибольшую трудность при определении стоимости компании вызовет стоимость интеллектуального потенциала. В общем случае ее предлагается определять следующим образом:

![]()

где kв – коэффициент, отражающий вероятность возникновения интеллектуального продукта, который повысит стоимость материальных и / или нематериальных активов.

kст – коэффициент, учитывающий, на сколько может быть увеличена стоимость материальных и / или нематериальных активов компании за счет рождения нового интеллектуального продукта.

Таким образом, задача сводится к определению данных двух коэффициентов.

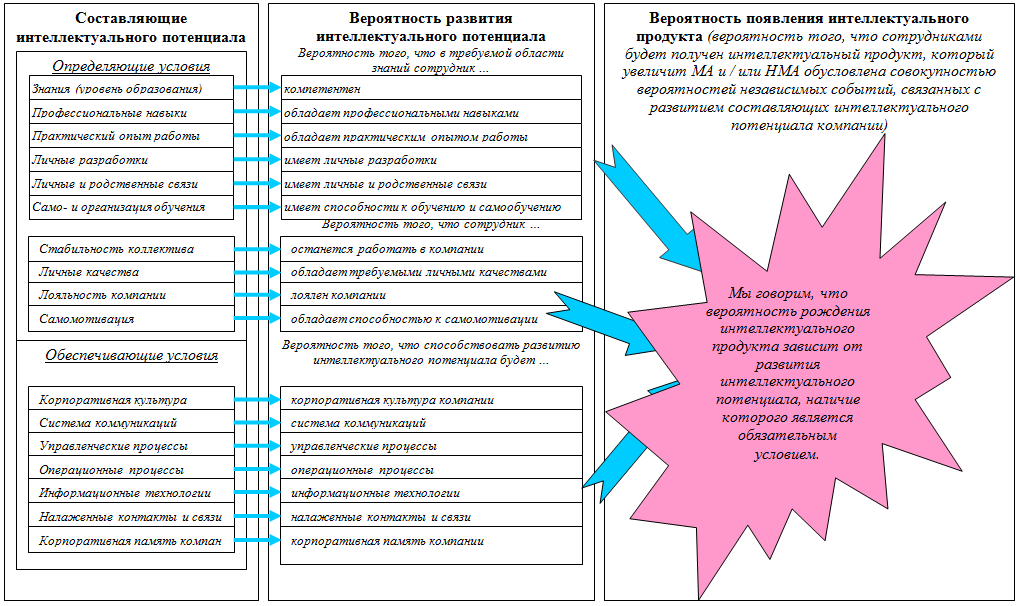

В целом предлагается следующий подход к пониманию сути рождения интеллектуального продукта в компании, который повысит стоимость материальных и/или нематериальных активов (см. рис. 1)

Рис. 1. Авторское понимание процесса появления интеллектуального продукта в компании.

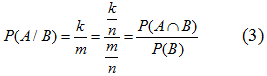

Коэффициент, показывающий вероятность возникновения интеллектуального продукта, который повысит стоимость материальных и / или нематериальных активов, предлагается определять на основе методов определения условной вероятности.

Иными словами, считаем, что рождение интеллектуального продукта (событие А) невозможно без развития интеллектуального потенциала компании (событие В). В данном случае заранее известно, что событие B уже произошло, т.е. компания всегда имеет какой-либо интеллектуальный потенциал. Таким образом, В становится достоверным событием, а вероятность совершения события А некоторым образом меняется. В таком случае можно говорить об условной вероятности Р(А/В) – вероятность события А (рождение интеллектуального продукта, который повысит стоимость МА и НМА компании) при условии, что событие В (формирование интеллектуального потенциала) уже произошло [1].

Пусть имеется всего n исходов, из них m исходов благоприятствуют появлению события B, т.е. развитию интеллектуального потенциала компании. При этом k исходов благоприятствуют появлению событий АÇВ, т.е. рождение интеллектуального продукта, повысившего МА и НМА активы компании за счет развития интеллектуального потенциала компании (см. рис. 2).

Таким образом, если событие B произошло, то количество всех возможных исходов m, из них благоприятствующих событию А (рождению интеллектуального продукта) будет k исходов [2, 3].

Вероятность событий P(АÇВ) предлагается определять согласно классическому определению вероятности [4]:

![]()

Рис. 2. Вероятностный механизм появления интеллектуального продукта за счет развития интеллектуального потенциала

где P(АÇВ) – вероятность возникновения события (АÇВ), иными словами, вероятность рождения интеллектуального продукта за счет развитого интеллектуального потенциала;

qаÇв – число исходов, благоприятствующих возникновению события (АÇВ) или число теоретических и практических разработок компании, которые привели к увеличению стоимости МА и/ или НМА.

QаÇв – общее число исходов, или общее число теоретических и практических разработок компании.

Вероятность формирования события В (развития интеллектуального потенциала) рассматривается, как объединение событий (см. рис. 1.):

– вероятность того, что сотрудник в требуемой области знаний компетентен, обладает опытом работы, практическими навыками и т.д. (В1);

– вероятность того, что сотрудник обладает требуемыми личными качествами, лоялен компании и т.д. (В2);

– вероятность того, что способствовать развитию интеллектуального потенциала будут: корпоративная культура компании, системы управления, логистики, технологии и т.д. (B3).

Ее определяем по следующей формуле:

При этом необходимо учесть, чтобы не противоречить условиям задачи, вероятность события Р(В) (развития интеллектуального потенциала) не должна быть меньше найденной выше вероятности возникновения события (АÇВ) или Р(В) ³ Р(АÇВ).

В свою очередь вероятности формирования событий В1, В2, В3 происходит под влиянием развития их составляющих С1i, С2i, С3i. Так как данные события независимы друг от друга, т.е. свершение одного не зависит от свершения другого, то в данном случае мы имеем дело с вероятностью независимых событий, которая в свою очередь определяется как [4]

![]()

где P(C1i) – вероятность возникновения С1i – события, т.е. развития i-ой составляющей; l – количество составляющих данного показателя.

Их вероятность в свою очередь предлагается оценивать согласно классическому определению вероятности [4]

![]()

Q1i – число исходов, благоприятствующих возникновению события С1i;

Q1i – общее число исходов.

Рассмотрим более подробно подходы к определению вероятностей возникновения события С1i, С2i, С3i. При этом задача будет сводится к тому, чтобы в каждом конкретном случае определить общее количество исходов, а также количество положительных исходов.

1) Вероятность того, что в требуемой области знаний сотрудник …

– компетентен, т.е обладает требуемым набором профессиональных знаний. Предлагается следующая формула:

![]()

где nз – число сотрудников, обладающих требуемыми знаниями, чел.

N – общее количество сотрудников предприятия или общее число опрашиваемых сотрудников, чел.

– обладает профессиональными навыками:

![]()

где nн – число сотрудников, обладающих требуемыми профессиональными навыками, чел.

– имеет личные разработки:

![]()

где nлр – число сотрудников, согласно результатов анкетирования или бесед, имеющих личные разработки в требуемой области знаний, чел.

– имеет личные и родственные связи:

![]()

где nрс – число сотрудников, имеющих личные, родственные связи в организациях, органах, интересы которых лежат в требуемой области знаний, чел.

– имеет способности к обучению и самообучению

![]()

где nо – число сотрудников, имеющих согласно результатам психологического тестирования способности к обучению и самообучению, чел.

2) Вероятность того, что сотрудник …

– обладает требуемыми личными качествами, потенциальными личными способностями:

![]()

где nпс – число сотрудников, имеющих, согласно результатам психологического тестирования, способности к творчеству, инновациям, чел.

– лоялен компании:

![]()

где nл – число сотрудников, согласно результатам анкетирования, лояльных, приверженных компании, ее ценностям, политике, достижениям и т.д., чел.

– обладает способностью к самомотивации:

![]()

где nсм – число сотрудников, согласно результатов психологического тестирования способных к самомотивации и мотивации коллег, чел.

– продолжит работать в компании:

![]()

где nуп – количество постоянных сотрудников в компании за какой-либо период, чел. или общая численность компании за вычетом уволившихся за исследуемый период времени.

3) Вероятность того, что способствовать развитию интеллектуального потенциала будет …

– корпоративная культура компании

![]()

где nкк – число сотрудников, согласно результатам анкетирования или опросов удовлетворенных сложившейся корпоративной культурой в компании, чел.

– система коммуникаций:

![]()

где nск – число сотрудников, согласно результатам анкетирования или опросов, которые удовлетворены существующим уровнем развития систем коммуникаций, чел.

– управленческие процессы или скорость принятия управленческих решений:

![]()

где R – общее число управленческих решений, принимаемых за исследуемый период;

rур – число управленческих решений, принятых в течении 1 рабочего дня с момента подачи подготовленной информации;

– операционные процессы:

![]()

где nск – число сотрудников, согласно результатам анкетирования или опросов, которые удовлетворены качеством существующих операционных процессов, чел.

– информационные технологии:

![]()

где nит – число сотрудников, согласно результатам анкетирования или опросов, которые удовлетворены качеством развития информационных технологий в компании, чел.

– налаженные компанией контакты и связи:

![]()

где mнк – количество сфер и / или направлений деятельности, в которых у компании есть налаженные контакты и связи;

M – общее количество сфер и / или направлений деятельности, которые входят в спектр интересов компании.

– «корпоративная память» компании:

![]()

где kкпк – количество обращений к системам корпоративной памяти, которые привели к положительному результату в решении какой-либо задачи;

K – общее количество обращений к системам корпоративной памяти компании.

Таким образом, для определения величины стоимости интеллектуального потенциала компании остается определить подходы к расчету коэффициента kст, который учитывает на сколько может быть увеличена стоимость материальных и / или нематериальных активов компании за счет рождения нового интеллектуального продукта. Определение данного коэффициента для конкретного предприятия предлагается производить на основе анализа его прошлой деятельности по формуле:

![]()

где sип – стоимость интеллектуального продукта, рожденного в компании, внедрение которого позволило увеличить МА и / или НМА.

S – сумма МА и НМА компании.

При возникновении трудностей в применении указанного подхода, связанного, например, с отсутствием формализованного опыта инновационной деятельности, можно применять другой подход. Он основан на анализе отраслевой специфики сельского хозяйства и АПК и является более усредненным. В данном случае предлагается следующая формула:

где sниокр – стоимость затрат на внутренние исследования и разработки в отрасли.

Sо – стоимость основных фондов в отрасли.

Например, для АПК и сельского хозяйства по РТ, согласно анализу статистических данных за 2000-2008гг. [5-9], можно получить следующее значение:

![]()

Конечно, следует понимать, что данный показатель имеет усредненное по отрасли значение, поэтому результаты от его применения будут носить несколько усредненный, а значит, субъективный характер.

Таким образом, в ходе проведенного исследования нами была разработана методика вероятностной оценки стоимости интеллектуального капитала, которая базируется на определении влияния трех составляющих:

– уровня знаний и профессионального развития сотрудников;

– личных качеств сотрудников;

– уровня развития систем компании.

Развитие данных составляющих с определенной вероятностью могут привести к созданию инновационного продукта, повышающего стоимость компании.

Список литературы.

1. Н.И.Чернова Теория вероятности: учебное пособие / СибГУТИ, Новосибирск, 2009г.

2. Багриновский К.А., Матюшок В.М. Экономико-математические методы и модели (микроэкономика) / РУДН, М.: 1999г.

3. Шелобаев С.И. Математические методы и модели в экономике, финансах, бизнесе / ЮНИТИ, М.: 2001г.

4. Минюк С.А., Ровба Е.А., Кузьмич К.К. Математические методы и модели в экономике: учебник / Минск, ТетраСистем, 2002.

5. Регионы России: социально-экономические показатели / Статистический сборник, Росстат, М.: 2008г.

6. Российский статистический ежегодник / Статистический сборник, Росстат, М.: 2008г.

7. Российский статистический ежегодник / Статистический сборник, Росстат, М.: 2007г.

8. Российский статистический ежегодник / Статистический сборник, Росстат, М.: 2006г.

9. Российский статистический ежегодник / Статистический сборник, Росстат, М.: 2005г.