Современное состояние зерноперерабатывающих предприятий Республики Татарстан

Мансуров Руслан Евгеньевич,

кандидат экономических наук,

заместитель директора научно-исследовательского института,

доцент кафедры маркетинга и экономики ИЭУП

(Russell_1@mail.ru)

Аннотация: В статье проведен анализ современного состояния зерноперерабатывающих предприятий Республики Татарстан. В качестве результативного показателя эффективности деятельности зерноперерабатывающих предприятий была выбрана окупаемость затрат на 1 рубль валового производства. Выявлено, что основными резервами роста результативного показателя являются: фонд оплаты труда работников, занятых в производстве, рост количества инноваций, текучесть кадров.

Ключевые слова: агропромышленный комплекс, зерноперерабатывающие предприятия, экономическая эффективность, инновации, анализ современного состояний АПК

В современных условиях, проблемы эффективного функционирования агропромышленного комплекса становятся все более актуальными. Мировой финансово-экономический кризис коренным образом отразился на всех сферах его функционирования, вызвав в них развитие и усугубление ряда негативных процессов. Среди наиболее весомых из них падение объемов производства продукции сельского хозяйства и перерабатывающей промышленности, нарушение внутрихозяйственных и отраслевых связей, высокий моральный и физический износ машин и оборудования, деградация трудовых ресурсов. Усугубляет крайне тяжелое финансовое положение ряда предприятий неоптимальная структура расчетов, распространение всевозможных бартерных схем, неплатежи, постоянный рост задолженности перед бюджетом, ограничение и не эффективное использование кредитных ресурсов. Вместе с тем уровень жизни населения региона во многом зависит от состояния и темпов развития агропромышленного комплекса и особенно пищевой, перерабатывающей промышленности. Поэтому актуальным является изучение современного состояния, а также выработка рекомендаций выхода из кризиса.

В данной работе представлены результаты исследования состояния зерноперерабатывающих предприятий Республики Татарстан. В целом по отрасли анализ показал, что в настоящее время сложилась отрицательная тенденция сохранения низкой эффективности производства при сравнительно высоких объемах инвестиций и государственных дотаций. Так, по предприятиям растениеводства Республики Татарстан в сравнении с предприятиями других регионов Приволжского Федерального округа рентабельность продукции ниже на 57,6%. При этом объем инвестиций и государственной финансовой поддержки в отрасль по Республике Татарстан больше на 66,7%, а износ основных фондов меньше на 44,5%.

С целью дальнейшего изучения этой негативной тенденции, используя метод многомерного корреляционно-регрессионного анализа, были определены взаимосвязи между основными показателями деятельности и результирующим показателем, характеризующим эффективность зерноперерабатывающих предприятий. Объектами исследования выступали 5 зерноперерабатывающих предприятий Республики Татарстан за период с 1999 по 2009гг.

Применение этого метода позволит решить две основные задачи:

1. Создаст возможность определения характера связей между показателями. При этом появится возможность установления математической формулы, выражающей данную связь.

2. Даст возможность измерить тесноту связи между факторными и результативным признаком с целью установления степени влияния каждого из показателей на конечный результат. Данная задача решается путем определения параметров корреляционно-регрессионного уравнения [1].

В целом каждую систему или процесс можно выразить в форме модели, которую характеризуют два вида показателей (признаков): результативных и факторных. Применение данной методики изложено в [2,3].

В качестве результативного признака корреляционно-регрессионной модели (Y) был принят показатель окупаемости затрат на 1 рубль валового производства, который определяется, как отношение затрат к валовому производству.

В качестве факторных признаков использованы следующие показатели:

х1 – выполнение плана продаж, %;

х2 – численность работников занятых в производстве в расчете на 100 т продукции;

х3 – коэффициент соотношения дебиторской и кредиторской задолженности;

x4 – сумма затрат в расчете на 1 т продукции;

x5 – стоимость основных производственных фондов в расчете на 1 т продукции;

х6 – выход готового продукта, %;

х7 – потери сельскохозяйственного сырья при хранении, транспортировки, %;

х8 – удельные затраты на переработку бракованной продукции, руб/ед;

х9 – вложения в развитие персонала, руб/чел;

х10 – убытки от аварий и отказов по вине персонала, руб/чел;

х11 – текучесть кадров, %;

х12 – соотношение цен с конкурентами, %;

х13 – изменение занимаемой доли рынка, %;

х14 – рост количества новых успешных продуктовых брендов, %;

х15 – фонд оплаты труда работников, занятых в производстве на 1 т продукции;

х16 – рост количества инноваций, %, который в свою очередь определяется как:

![]()

где К – рост количества инноваций, %, Nн, Nк – количество инноваций в компании соответственно на начало и конец анализируемого периода.

Для вычисления показателей задачи многомерного корреляционно-регрессионного анализа (МКРА) были использованы следующие основные формулы:

1. Средние арифметические.

где Xср, Yср – среднеарифметические факторного и результативного признаков;

X, Y – значения признаков одного наблюдения;

i –1,2,3, …, N – индекс значения признака;

N – количество значений признака (количество наблюдений).

2. Среднеквадратичное отклонение.

3. Дисперсия.

4. Коэффициент вариации по среднеквадратическому отклонению.

![]()

5. Коэффициент парной корреляции.

6. Коэффициенты регрессии.

Коэффициенты уравнения множественной линейной регрессии определялись по формулам и методикам, приведенным в [4].

где R(Y,Xi) – парные коэффициенты корреляции между результативным и факторными признаками;

R(Xi,Xj) – парные коэффициенты корреляции между факторными признаками;

Вi – бета-коэффициенты при i, j = 1,2,3, …, m;

m – количество факторных признаков.

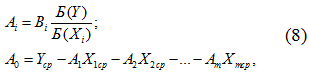

Данная система уравнений решалась методом Гаусса относительно бета-коэффициентов - Вi, что позволило рассчитать коэффициенты уравнения множественной линейной регрессии по формулам:

где Аi – (A0, A1, A2,…, Am) – коэффициенты уравнения множественной регрессии;

Б (Y) – среднеквадратическое отклонение результативного признака;

Б (Xi) – среднеквадратические отклонения факторных признаков (X1, X2, X3,…, Xm);

X1ср, X2ср, X3ср, …, Xmср – среднеарифметические значения факторных признаков;

Уср – среднеарифметическое значение результативного признака.

7. Бета-коэффициенты.

![]()

Данная формула приведена справочно, так как бета-коэффициенты, по предлагаемой методике, определяются как промежуточные величины вычисления коэффициентов регрессии.

8. Ошибка коэффициента корреляции.

9. Достоверность коэффициента корреляции (критерий Стьюдента)

![]()

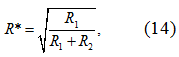

10. Коэффициент множественной корреляции.

![]()

где R* - коэффициент множественной корреляции;

R1, R2 – промежуточные значения вычисления – R*.

11. Коэффициент множественной детерминации, %

![]()

12. Коэффициент парной детерминации, %

![]()

13. Коэффициент отдельного определения, %

![]()

Если расчеты выполнены, верно, то коэффициент множественной детерминации должен быть равен сумме коэффициентов отдельного определения, а в парной корреляционной модели коэффициент парной корреляции должен быть равен бета-коэффициенту. Незначительные отклонения в равенствах возможны из-за погрешности вычислений, так как показатели левой и правой частей равенства рассчитывались по различным алгоритмам.

Сначала были определены коэффициенты парной корреляции, ошибка и достоверность коэффициента корреляции. Результаты расчетов представлены в табл. 1.

Значимость, существенность факторов или их адекватность оценивается по t-критерию Стьюдента. Табличное значение t-критерия при 5-ти процентном уровне значимости составляет 2,11. Иными словами при достоверности коэффициента корреляции <2,11 соответствующий коэффициент парной корреляции считается недостоверным. Поэтому такие показатели исключаются из корреляционной модели.

Таблица 1

Значения некоторых параметров корреляционно-регрессионной модели

|

Показатели |

х1 |

х2 |

х3 |

х4 |

х5 |

х6 |

х7 |

х8 |

х9 |

х10 |

х11 |

х12 |

х13 |

х14 |

х15 |

х16 |

|

Коэффициент парной корреляции |

-0,035 |

0,086 |

0,260 |

0,319 |

-0,022 |

0,313 |

-0,361 |

0,145 |

0,338 |

-0,301 |

-0,357 |

0,259 |

0,081 |

-0,252 |

0,412 |

0,376 |

|

Ошибка коэффициента корреляции |

0,141 |

0,141 |

0,141 |

0,141 |

0,141 |

0,141 |

0,141 |

0,141 |

0,141 |

0,141 |

0,147 |

0,142 |

0,140 |

0,143 |

0,143 |

0,165 |

|

Достоверность коэффициента корреляции |

-0,244 |

0,607 |

1,841 |

2,254 |

-0,154 |

2,212 |

-2,552 |

1,024 |

2,388 |

-2,131 |

-2,436 |

1,818 |

0,580 |

-1,766 |

2,888 |

2,285 |

По данным табл. 1 видно, что показатели х1, х2, х3, x5, х8, х12, х13, х14 необходимо исключить из корреляционной модели, т.к. достоверность коэффициентов корреляции данных показателей <2,11 и они считаются недостоверными.

Таким образом, в процессе дальнейшего исследования необходимо учитывать следующие показатели:

x1 – сумма затрат в расчете на 1 т продукции (бывший x4);

х2 – выход готового продукта, % (бывший x6);

х3 – потери сельскохозяйственного сырья при хранении, транспортировке, % (бывший x7);

х4 – вложения в развитие персонала, руб/чел (бывший x9);

х5 - убытки от аварий и отказов по вине персонала, руб/чел (бывший x10);

х6 – текучесть кадров, % (бывший x11);

х7 – фонд оплаты труда работников, занятых в производстве на 1 т продукции (бывший x15);

х8 – рост количества инноваций, % (бывший x16).

Перечисленные факторы являются существенными, поскольку имеют с результативным фактором значимую связь и коэффициенты парной корреляции достоверны.

Изучение парных межфакторных коэффициентов корреляции осуществлялось с целью установления коллинеарности и мультиколлинеарности (сильной межфакторной связи). При построении и решении производственных функций к факторам предъявляется ряд требований. Одно из основных – это независимость факторов между собой. Согласно классической теории многофакторного корреляционно-регрессионого моделирования связь между факторами уравнения должна отсутствовать. Так Френкель А.А. [5] считает, что два фактора коллинеарные, если парный коэффициент корреляции между ними по абсолютной величине равен или выше 0,8. В рассматриваемой нами модели таких показателей нет.

Результаты произведенных расчетов приведены в табл. 2.

Таблица 2

Основные результаты решения задачи множественной корреляции

|

Показатели |

y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X7 |

X8 |

|

Коэффициенты парной корреляции |

|

0,319 |

0,313 |

-0,361 |

0,338 |

-0,301 |

-0,357 |

0,412 |

0,376 |

|

Достоверность коэффициента корреляции |

|

2,509 |

2,452 |

-2,934 |

2,70 |

-2,344 |

-2,897 |

3,515 |

3,101 |

|

Коэффициенты регрессии |

-2,7 |

0,00017 |

0,03387 |

-0,07798 |

0,00007 |

-0,000004 |

-0,01121 |

0,42444 |

0,00707 |

|

Бета-коэффициенты |

x |

0,315 |

0,308 |

-0,355 |

0,331 |

-0,298 |

-0,359 |

0,414 |

0,367 |

|

Коэффициенты детерминации, % |

|

10,164 |

9,787 |

13,025 |

11,403 |

9,08 |

12,775 |

17,014 |

14,169 |

|

Коэффициент множественной кореляции |

0,99 |

||||||||

|

Коэффициент множественной детерминации |

98,04 |

||||||||

Теснота связи между выбранными факторами и полученными в объектах исследования результативными показателями выражена значением коэффициента множественной корреляции (R=0,99). Это свидетельствует о наличии сильной корреляционной связи между окупаемостью затрат на 1 рубль валового производства зерновых перерабатывающих предприятий и влияющими факторами. Множественный коэффициент детерминации равен 98,04 отсюда следует, что на 98,04% изменчивость результативного признака вызвана колебанием названных выше факторов.

Анализ тесноты связи выбранных факторов с результативным показателем позволяет сделать вывод о том, что наиболее сильное влияние на окупаемость затрат зерноперерабатывающих предприятий оказывают показатели: х7 - фонд оплаты труда работников, занятых в производстве на 1 т продукции; х8 - рост количества инноваций, %; х3 - потери сельскохозяйственного сырья при хранении, транспортировке, %.

Среднее влияние на вышеназванный результативный показатель оказывают факторы: х6 - текучесть кадров, %; х4 - вложения в развитие персонала, руб/чел; x1 - сумма затрат в расчете на 1 т продукции; х2 - выход готового продукта, %.

Наиболее слабое влияние оказывает показатель: х5 - убытки от аварий и отказов по вине персонала, руб/чел.

Стоит отметить, что в случае если коэффициент корреляции и бета-коэффициент положительные величины (или оба отрицательные), фактор считается корректным и оставляется в модели. В случае же когда знаки не совпадают, фактор считается некорректным, создающим дополнительную вариацию результативному признак и исключается из модели. В рассматриваемом нами случае значения коэффициентов корреляции и бета-коэффициентов по знаку совпадают.

Важнейшим этапом построения и решения регрессионной модели является установление математической функции. Сложность заключается в том, что из множества функций необходимо найти наиболее достоверно выражающую реально существующие связи между анализируемыми признаками. Опираясь на теоретические знания об изучаемых явлениях, учитывая опыт аналогичных исследований других авторов [2,3] было выбрано следующее уравнение многофакторной линейной корреляционной связи:

![]()

где Y – значение результативного признака;

Х1, Х2, Х3, …, Хn – значения факторных признаков;

а1, а2, а3, …, аn – коэффициенты регрессии.

Таким образом, уравнение регрессии, полученное в результате решения задачи для зерноперерабатывающих предприятий Республики Татарстан, приобрело вид:

![]()

Значения коэффициентов регрессии определяют характер влияния включенных в корреляционную модель факторов на уровень окупаемости затрат на 1 рубль валового производства. В результате решения можно сделать следующие выводы:

1. Теснота связи между факторным (x1 - сумма затрат в расчете на 1 т продукции) и результативным признаками (Y – окупаемость затрат) средняя и прямая (r=0,319). Таким образом, изменчивость результативного признака (Y) на 10,16% зависит от вариации указанного факторного признака. Об этом свидетельствует значение коэффициента детерминации (табл. 2). Коэффициент регрессии указывает на то, что если сумму затрат в расчете на 1 т продукции повысить на 1 %, то это приведет к повышению окупаемости затрат всего на 0,00017%.

2. Парный коэффициент корреляции между выходом готового продукта (x2) и результативным показателем (Y) равен 0,318. Это говорит о наличие слабой, прямой связи между ними. При этом значение Y на 9,79% зависит от влияния данного фактора. Тогда, если выход готового продукта увеличить на 1%, то это приведет к увеличению окупаемости затрат на 0,034%.

3. Теснота связи между показателем потерь сельскохозяйственного сырья при хранении и транспортировке (x3) и Y (окупаемостью затрат) r=-0,361. Это говорит о сильной и обратной связи. В этом случае если потери сельскохозяйственного сырья снизить на 1%, то это приведет к росту окупаемости затрат на 0,078%. При этом изменчивость результативного признака на 13% зависит от колебаний факторного.

4. Теснота связи между вложениями в развитие персонала (х4) и Y сильная и прямая. Влияние данного фактора на 11,4% обуславливает изменение результативного признака (Y). Если затраты на развитие персонала увеличить на 1% в расчете на одного сотрудника, то это приведет к увеличению окупаемости затрат на 0,00007%.

5. Убытки от аварий и отказов по вине персонала (x5) с окупаемостью затрат находятся в обратной, слабой зависимости (r=-0,301), то есть при уменьшении данного показателя в расчете на одного сотрудника на 1% окупаемость затрат практически не вырастет (0,000004%). При этом изменчивость результативного признака на 9,1% зависит от колебаний факторного.

6. Фактор х6 - текучесть кадров оказывает влияние на изменение результативного признака на 12,8%. Теснота связи между показателями средняя и обратная (r=-0,357). Если текучесть кадров будет снижена на 1%, то это приведет к росту окупаемости затрат на 0,011%.

7. Теснота связи х7 - фонд оплаты труда работников, занятых в производстве на 1 т продукции сильная и прямая (r= 0,412). Влияние данного фактора на Y составляет 17%. Если фонд оплаты труда работников, занятых в производстве на 1 т продукции повысить на 1%, то это приведет к росту окупаемости затрат на 0,42%.

8. Рост количества инноваций (x8) с окупаемость затрат находятся в прямой, сильной зависимости. При увеличении данного показателя на 1% окупаемость затрат вырастет на 0,007%. При этом изменчивость результативного признака на 14,17% зависит от колебаний факторного.

Cудя по значению бета-коэффициентов показателей: х7 - фонд оплаты труда работников, занятых в производстве на 1 т продукции (0,414); х8 - рост количества инноваций, % (0,367) и х6 - текучесть кадров, % (-0,359) в них заложены наибольшие резервы роста окупаемости затрат на 1 рубль валового производства зерноперерабатывающих предприятий Республики Татарстан.

Таким образом, в результате проведенного анализа было выявлено, что наиболее сильное влияние на окупаемость затрат зерноперерабатывающих предприятий Республики Татарстан и наибольшие резервы роста данного показателя заложены в фонде оплаты труда работников, росте количества инноваций и потерях сельскохозяйственного сырья при хранении, транспортировке. При этом если влияние оплаты труда и потерь сельскохозяйственного сырья давно установлено, то влияние показателя роста количества инноваций на окупаемость затрат зерноперерабатывающих предприятий Республики Татарстан до настоящего времени не рассматривалось. Хотя в целом только инновационный путь развития способен вывести отечественные агропромышленные предприятия из кризисного состояния. В тоже время инновационность предприятий может развиваться только за счет усиления интеллектуального капитала компании. Подтверждением этому также служат результаты проведенного исследования. Так, наибольшие резервы роста окупаемости затрат на 1 рубль валового производства зерноперерабатывающих предприятий Республики Татарстан кроме роста количества инноваций зависят еще и от фонда оплаты труда и текучести кадров.

Список литературы.

1. Рабинович, Л.М. Рынок земли: проблемы, поиск, решения / Л.М.Рабинович, В.Г.Тимирясов, А.А.Садретдинова. - Казань: Изд-во «Таглимат» ИЭУП, 2005.

2. Мухаметгалиев, Ф.Н. Методические подходы к разработке прогнозных моделей развития сельского хозяйства и обеспечения региона продуктами питания на основе изменения демографической ситуации (по материалам Республики Татарстан) / Ф.Н. Мухаметгалиев, Ф.Т. Нежметдинова, Л.Ф. Мухаметгалиева. – М.: РАСХН, 2009.

3. Хайруллин, А.Н. Факторы корпоративной устойчивости / А.Н.Хайруллин, В.Г.Тимирясов, Л.М.Рабинович. – Казань: Изд-во «Таглимат» ИЭУП, 2006.

4. Венецкий, И.Г. Основы теории вероятностей и математической статистики / И.Г.Венецкий, Г.С.Кильдишев. – М.: Статистика, 1968. – с.360.

5. Френкель, А.А. Производительность труда: проблемы моделирования роста / А.А.Френкель. – М.: Экономика, 1984.