УДК 330.1

Специализация в строительстве как экономическое явление в рамках институциональной теории[1]

Асаул А. Н., АНО «Институт проблем экономического возрождения», г. Санкт-Петербург

Лобанов А. В., ООО «ЛСР. Управляющая компания»

Ключевые слова: специализация, строительство, институты, виды деятельности, концентрация, конкуренция, технологический цикл.

Key words: specialization, building, institutes, activities, concentration, competition, technological cycle.

Рассмотрен генезис специализации в строительстве. Исследованы консолидация Петербургского ИСК и отдельных видов деятельности, получившая смещение в сторону этапа «специализации», являющееся объективным процессом развития региональных ИСК. В результате эволюции строительная и инвестиционные составляющие комплекса реализовались в виде специализированных организаций, образовали устойчивые группы субъектов – институциональные образования. Через анализ конкретной организации показано наличие связанных внутренних и внешних факторов, естественные причины самоорганизации регионального ИСК в группы специализированных субъектов хозяйственной деятельности, институционализацию в конечном итоге.

The genesis of specialization in construction is reviewed. The consolidation of St.Petersburg’s ICC and certain types of activities, which received a shift towards the stage of "specialization", which is an objective process of development of regional ICC are examined. As a result of evolution, construction and investment components for the complex were realized in the form of specialized organizations that produced stable group of subjects - institutional education. The presence of bound internal and external factors, the natural causes of self-organization of regional action in the group of specialized business entities, institutionalization are displayed through the analysis of particular organization.

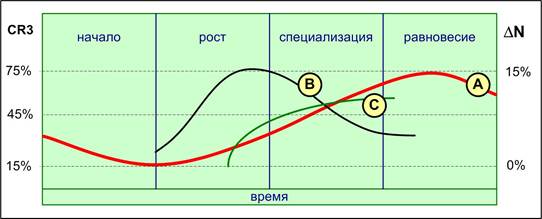

В процессе анализа специализации субъектов экономической деятельности в инвестиционно-строительной сфере используется методический подход, основанный на интерпретации коэффициента Херфиндаля-Хиршмана (HHI), разработанный консалтинговой группой AT Kerney, предложенный в работе Грэма Динза, Фрица Крюгера и Штефана Цайзеля [1]. Метод основан на выделении четырех эволюционных этапов развития отрасли, характеризующихся как различной структурой субъектов, так и различным стратегическим поведением субъектов. Границы эволюционного этапа характеризуются значением коэффициента концентрации (CR3) и направленностью его динамического тренда. Понимание содержания эволюционных этапов в контексте анализируемого вопроса о специализации отрасли может быть развито наложением трендов темпов роста численности субъектов экономической деятельности по основному и вспомогательным видам деятельности (предложено институционалистами Furubotn, E.G., Richter R.)[2]. Совокупность трех обозначенных трендов на диаграмме консолидации отрасли представлена на рис. 1.

Рис. 1. Диаграмма консолидации отрасли по AT Kerney [3] с наложенными трендами темпов роста численности организаций по Furubotn, E.G., Richter R. [2] А - типовой тренд консолидации отрасли (CR3); B - темпы роста (DN) численности организаций по основному виду деятельности отрасли; С - темпы роста (DN) численности организаций по вспомогательным видам деятельности; CR3 - коэффициент концентрации, сумма долей (по выручке) трех лидеров отрасли.

Рассмотрим логику эволюции отрасли в фокусе ее консолидации для определения генезиса и факторов специализации отраслей. На этапе «начало», при зарождении отрасли, она состоит из небольшого числа организаций-новаторов, что определяет относительно высокий коэффициент концентрации (СR3). По мере роста (этап «роста», рис. 1) емкости рынка (отражаемой через объем выручки в отрасли) и экономической привлекательности экономической деятельности в отрасли увеличивается численность субъектов, позиционирующих себя в рамках основного отраслевого продукта (тренд «В», рис. 1).

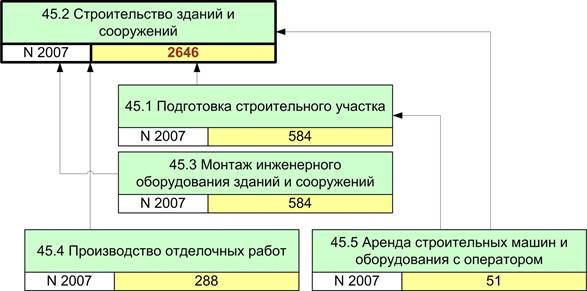

Рассматривая экономический вид деятельности «Строительство» в регионе, в котором согласно ОКВЭД можно выделить 5 базовых видов деятельности (рис. 2), к основному виду деятельности отнесем «45.2 Строительство зданий и сооружений», поскольку именно в рамках этого вида деятельности формируется отраслевой продукт - выраженный в товарной, потребительской форме результат деятельности отрасли. Впрочем, и представленная в табл. 1 статистика по Санкт-Петербургскому ИСК обнаруживает доминантную численность организаций и выручку именно в этом виде деятельности.[2] Структура регионального ИСК, представленная на рис. 2, дает нам вполне очевидное понимание, что остальные виды деятельности, по отношению к «строительству задний и сооружении» являются подрядными. Освоение строительных объемов определяется по основному виду деятельности (77% выручки регионального ИСК, табл. 1), а подрядные виды деятельности зависят в своих доходах от формирования заказа на основной вид деятельности (рис. 2).

Рис. 2. Структура петербургского ИСК по видам деятельности, выделяемым ОКВЭД. (Обозначения: N 2007 - численность организаций в Санкт-Петербургском ИСК по данным табл. 1).

На этапе роста мы наблюдаем не только высокие темпы роста численности организаций осуществляющих основной вид деятельности, но и начало развития вспомогательных, вторичных (тренд «С», рис. 1) видов деятельности.

Таблица 1.

Статистические показатели регионального ИСК (Санкт-Петербурга) в докризисный период по данным Федеральной службы государственной статистики Российской Федерации.

Виды деятельности по ОКВЭД |

Количество организаций, ед. |

Выручка, млн. руб. |

|||||||||

2003 |

2004 |

2005 |

2006 |

2007 |

2003 |

2004 |

2005 |

2006 |

2007 |

||

3646 |

3762 |

3982 |

4100 |

4165 |

114,7 |

141,5 |

194,5 |

265,6 |

390,3 |

||

45.1 |

Подготовка строительного участка |

304 |

316 |

365 |

489 |

584 |

11,5 |

12,8 |

12,5 |

18,5 |

41,9 |

45.2 |

Строительство зданий и сооружений |

2599 |

2570 |

2652 |

2661 |

2646 |

91,9 |

114,5 |

161,0 |

215,3 |

302,0 |

45.3 |

Монтаж инженерного оборудования зданий и сооружений |

463 |

556 |

552 |

606 |

584 |

7,0 |

9,2 |

12,9 |

21,0 |

30,1 |

45.4 |

Производство отделочных работ |

242 |

247 |

260 |

292 |

288 |

3,4 |

3,5 |

4,8 |

6,8 |

10,5 |

45.5 |

Аренда строительных машин и оборудования с оператором |

24 |

27 |

32 |

41 |

51 |

0,7 |

1,2 |

2,4 |

3,5 |

5,4 |

Виды деятельности по ОКВЭД |

Рентабельность, %. |

Валовая прибыль, млн. руб. |

|||||||||

Раздел F «Строительство» |

4,9 |

4,4 |

3,9 |

5 |

5,8 |

5,62 |

6,23 |

7,59 |

13,28 |

22,64 |

|

Подготовка строительного участка |

1,4 |

2,2 |

2,4 |

2,7 |

3,3 |

0,16 |

0,28 |

0,30 |

0,50 |

1,38 |

|

45.2 |

Строительство зданий и сооружений |

5,3 |

4,6 |

3,8 |

5 |

6,2 |

4,87 |

5,27 |

6,12 |

10,77 |

18,72 |

45.3 |

Монтаж инженерного оборудования зданий и сооружений |

4,4 |

4 |

5,2 |

5,6 |

6 |

0,31 |

0,37 |

0,67 |

1,18 |

1,80 |

45.4 |

Производство отделочных работ |

3,3 |

2,7 |

2,5 |

4 |

2,6 |

0,11 |

0,10 |

0,12 |

0,27 |

0,27 |

45.5 |

Аренда строительных машин и оборудования с оператором |

17,7 |

22,5 |

14,7 |

11,8 |

7,8 |

0,12 |

0,28 |

0,35 |

0,41 |

0,42 |

Генерируемые в основном виде деятельности объемы обеспечивают рост выручки (выручка, табл. 1) и экономическую привлекательность (рентабельность, табл. 1) подряда по вспомогательной деятельности. Что, соответственно, в конце этапа «роста» ведет к увеличению численности организаций во вторичных видах деятельности. То есть, образуется устойчивый тренд роста вспомогательных компаний (разумеется, темпы роста несколько ниже в силу более «скромных» объемов выручки).

Этап «специализации» (рис. 1) обусловлен достижением в региональном ИСК «насыщения» по объемам потребления: темпы роста выручки замедляются; обостряется конкуренция; начинается процесс слияний и поглощений активов в основном виде деятельности; увеличивается численность специализированных организаций. Рассматриваемый этап эволюции является ключевым с точки зрения понимания процессов специализации регионального ИСК. Его название, предложенное консалтинговой группой AT Kerney, идентично - этап «специализации». Основным движущим фактором изучаемого этапа определяется рост конкуренции в региональном ИСК. Именно поэтому Портер М. и понимает «…специализацию как способ выражения фактора конкурентоспособности предприятия» [4]. Субъекты экономической деятельности стремятся выразить свою ключевую компетенцию, построить конкурентную стратегию, основываясь на факторе специализации.

С точки зрения регионального ИСК это выражается в двух процессах стратегического позиционирования на данном эволюционном этапе: дифференциации и специализации. Дифференциация рассматривается как процесс фокусирования на ключевых компетенциях в рамках основного вида деятельности. Строительные организации стремятся к позиционированию себя как наиболее компетентных в различных видах строительства: коммерческая, производственная или жилая недвижимость, морское, дорожное, трубопроводное (и т.п.) строительство, спортивные сооружения и т.п. новые виды строительной деятельности, учитываемые в ОКВЭД с 2005 года. То есть, дифференциация проявляется как фокусирование на специализированном продукте или группе потребителей.

В свою очередь процесс специализации подразумевает фокусирование на видах деятельности: отказ от активов и видов деятельности не являющихся ключевыми (определяющими конкурентоспособность) для организации. Отказ от «побочных» видов деятельности (например, в виде продажи активов) позволяет сконцентрироваться на ключевых активах, видах деятельности. Если на этапе «роста» организации по основному виду деятельности стремились охватить и вторичные работы, то на этапе «специализации» они склонны передать эти работы на подряд. То есть, наблюдается специализация по видам деятельности, по этапам работ в рамках строительного продукта, что вызывает рост числа специализированных организаций в региональном ИСК. В академической трактовке такая специализация определяется как технологическая, то есть связанная с позиционированием организации как специализирующейся на определенных видах работ. Заметим, что специализация на рассматриваемом этапе является естественной, то есть продиктованной не столько взглядами на экономическую выгоду изнутри организации, сколько эволюционным развитием взаимоотношений в региональном ИСК. Специализация - это результат роста конкуренции в региональном ИСК, вызванный увеличением ее концентрации (CR3), объективная необходимость для организации «найти свою нишу» в технологическом процессе формирования строительного продукта.

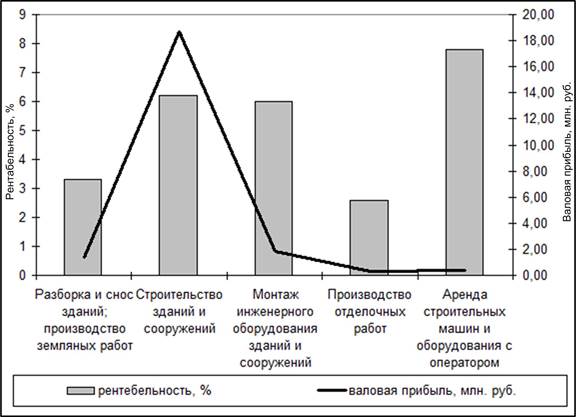

Заметим, что удержание интереса к специализации, вторичным видам деятельности компенсируется относительно высокой эффективностью деятельности - рентабельностью деятельности.

На диаграмме (рис. 3) видно, что при сравнительно низком абсолютном значении валовой прибыли, организации вторичного вида деятельности компенсируют свой экономический интерес сравнительно высоким уровнем рентабельности. Более того, мы можем наблюдать (табл. 1, рентабельность) рост рентабельности по вспомогательным видам деятельности «45.1 Подготовка строительного участка» и «45.3 Монтаж инженерного оборудования зданий и сооружений», имеющих непосредственное технологическое отношение к основному виду деятельности (рис. 2). Именно такие тенденции характерны для начала этапа «специализации» регионального ИСК.

П

П

Рис. 3. Валовая прибыль и рентабельность по видам строительной деятельности в докризисный год в региональном ИСК, Санкт-Петербург. По данным табл. 1.

Принятие региональным ИСК группы специализированных организаций, установление правил и норм работы с ними позволяет считать их институтом регионального ИСК [4]. Формирование «институтов» начинается как раз на этапе «специализации» и завершается в рамках этапа «равновесия» (рис. 2). Тенденции, заложенные на этапе специализации, превращаются в законченную институциональную схему взаимоотношений в региональном ИСК на этапе «равновесия». Впрочем, при изучении процессов специализации межотраслевых комплексов, научный и практический интерес представляет именно переходный процесс между этапами роста и специализации, поскольку именно в этот период формируется структура субъектов, наследуемая комплексом в последующем развитии. Выделение перспективной структуры субъектов регионального ИСК, формирующих соответствующие институты, является значимой научной задачей. Поскольку ее решение позволяет заведомо подготовить для регионального ИСК рамки его регулирования, оценить перспективы инвестирования в различные виды деятельности, сформировать программы развития конкурентоспособности строительного продукта [5, 6].

Действительно, подтверждая вышеприведенный анализ, региональный ИСК (Санкт-Петербург) в докризисный год перешел от этапа «роста» к «специализации». Мы можем наблюдать две характерные тенденции: рост числа организаций, относимых к вторичным видам деятельности и низкие темпы роста (незначительное сокращение) числа организаций в рамках основной деятельности (табл. 1, количество организаций). Оценка взаимосвязи, корреляции численности организаций и выручки по видам деятельности, представленная в табл. 2, подтверждает сделанные выводы. Наблюдается наличие высокого уровня взаимосвязи (r2 по шкале Чеддока) для вторичных видов и низкий уровень взаимосвязи для основного. То есть, рост объемов заказов во вторичных видах деятельности вызывает рост численности организаций. А в основном виде заказы распределяются в рамках уже сформированной группы субъектов регионального ИСК, имеющей тенденцию к сокращению числа участников рынка. В научном плане это совпадает с трендами роста численности организаций («В», «С», рис. 1) для этапов эволюции отрасли, предложенными Furubotn, E.G., Richter R.[2]

Таблица 2.

Оценка взаимосвязи, корреляции численности организаций и выручки (коэффициент корреляции Пирсона - r2) по данным табл.

Виды деятельности по ОКВЭД |

r2 |

|

Раздел F «Строительство» |

0,836 |

|

45.1 |

Подготовка строительного участка |

0,815 |

45.2 |

Строительство зданий и сооружений |

0,484 |

45.3 |

Монтаж инженерного оборудования зданий и сооружений |

0,522 |

45.4 |

Производство отделочных работ |

0,744 |

45.5 |

Аренда строительных машин и оборудования с оператором |

0,994 |

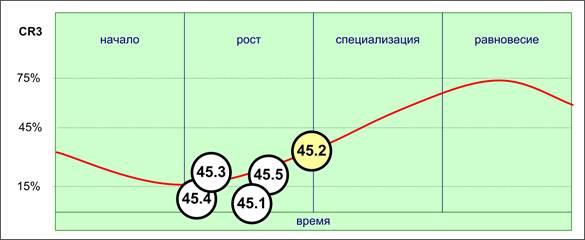

Расчет коэффициента концентрации (CR3) для организаций Петербургского ИСК, отнесенных к обозначенным видам деятельности в докризисный 2007 год, выполнен по данным Федеральной антимонопольной службы. Что и позволило классифицировать региональный ИСК относительно заявленных эволюционных этапов, отразить его консолидацию на рис. 4.

Рис. 4. Консолидация Петербургского ИСК и отдельных видов деятельности в предкризисный 2007 год (номера соответствуют табл. 1). Расчет коэффициента консолидации произведен по данным Федеральной антимонопольной службы Российской Федерации[3].

Можно видеть, что по основной деятельности (45.2) Петербургский ИСК находится на переходе меду этапами роста и специализации. А вторичные виды деятельности имеют определенное эволюционное отставание, что вполне просто объясняется их технологически зависимым положением по отношению к основному виду деятельности. Учитывая факторы экономического кризиса можно сделать вывод о характере консолидации Петербургского ИСК и в 2012 году. Экономический кризис в инвестиционно-строительной сфере привел к сокращению числа именно малых предприятий в основном и вторичных видах инвестиционно-строительного процесса. Что привело к увеличению консолидации Петербургского ИСК: выросли доли крупных компаний, увеличилась концентрация ИСК (CR3). То есть, проекция эволюции Петербургского ИСК (рис. 4), сместилась в сторону этапа «специализации» и основной и вторичные виды инвестиционно-строительного процесса сейчас находятся в рамках данного этапа.

Итак, с практической точки зрения мы можем наблюдать развитие специализации Санкт-Петербургского ИСК (аналогичные исследования по другим регионам, выполненные в научной школе «Методические проблемы эффективности региональных инвестиционно-строительных комплексов как самоорганизующейся и самоуправляемой системы»[4] позволяют утверждать наличие сходной эволюции региональных ИСК). А с научной точки зрения можно рассуждать о явлении специализации как объективном процессе развития региональных ИСК, генезис которого определяется общеотраслевыми тенденциями - ростом концентрации и конкуренции. В частности, можно утверждать актуальность научной и практической задачи оценки перспективной институциональной структуры для региональных ИСК. Наличие региональных различий в структуре ИСК может быть сглажено научно-теоретическим подходом, исследующим общие тенденции формирования институтов и их взаимосвязей.

Предложенный взгляд на эволюцию регионального ИСК, объясняющий явление специализации через факторы концентрации и конкуренции, может быть дополнен взглядом «изнутри субъекта». Что позволяет подтвердить выносимый на обсуждение принцип генезиса специализации - естественное развитие и самоорганизация как региональных ИСК, так и на уровне общеотраслевой институциональной эволюции социально-экономической системы[5].

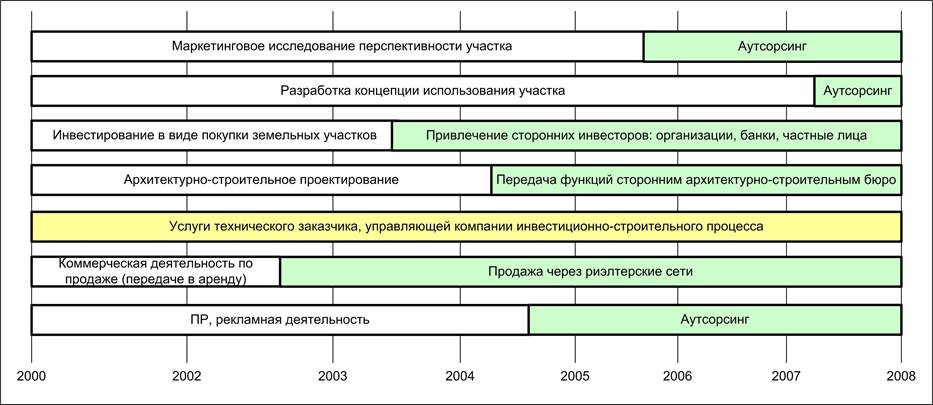

Показательным в этом контексте представляется пример эволюции видов деятельности ООО «Леноблзем», изначально позиционируемого как девелоперская организация Санкт-Петербургского инвестиционно-строительного комплекса. Первично в 2000 году «Леноблзем» реализовывал полный[6] инвестиционно-строительный процесс: начиная от маркетингового исследования перспективности участка и заканчивая коммерческой деятельностью по продвижению и реализации результатов строительной деятельности. Структура видов экономической деятельности, выделяемых как основные технологические элементы инвестиционного освоения земельного участка, ООО «Леноблзем» в докризисный период представлена на рис. 4. В рамках изменения структуры можно видеть, что при сохранении всех технологических этапов девелоперской деятельности компании, происходит постепенный переход на аутсорсинг (термин, выражающий выполнение внутреннего технологического процесса организации сторонним подрядчиком) практически по всем видам деятельности. Развитие структуры обусловлено двумя взаимосвязанными факторами: внутренним и внешним. Под внешним фактором понимаем эволюцию инвестиционно-строительного комплекса Санкт-Петербурга, в том же историческом периоде (2003-2007 год) переходящем к этапу специализации.

Строительная составляющая регионального ИСК, ее эволюция рассмотрена выше (рис. 2). В результате эволюции строительная и инвестиционные составляющие регионального ИСК реализовались в виде специализированных организаций, образовали устойчивые группы субъектов - институциональные образования. В научной литературе этого периода отчетливо утверждалось [8-12] наличие (как минимум в крупных городах Москва, Санкт-Петербург) институтов архитектурно-строительного проектирования, маркетинговых исследовательских групп, риелтеров и других. Специализация позволила этим организациям увеличить качество своих услуг и снизить цену, стать конкурентоспособными даже по отношению к внутренним подразделениям инвестиционно-строительных холдингов.

Рис. 5. Структура видов экономической деятельности ООО «Леноблзем» в докризисный период.

Таблица 3.

Структура маржинальной прибыли ООО «Леноблзем» в докризисный период

Виды деятельности |

Период |

||||||||

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

Маркетинговое исследование перспективности участка |

3,4% |

4,2% |

6,5% |

6,9% |

5,1% |

3,7% |

1,3% |

1,9% |

1,4% |

Разработка концепции использования участка |

6,4% |

14,0% |

16,0% |

7,8% |

16,3% |

11,2% |

9,0% |

9,7% |

2,7% |

Инвестирование в виде покупки земельных участков |

22,4% |

17,5% |

13,4% |

12,5% |

4,2% |

5,6% |

7,4% |

7,9% |

8,2% |

Архитектурно-строительное проектирование |

11,5% |

11,2% |

9,2% |

4,3% |

0,5% |

0,9% |

1,1% |

0,6% |

0,7% |

Услуги технического заказчика, управляющей компании инвестиционно-строительного процесса |

34,5% |

39,5% |

44,6% |

62,6% |

71,1% |

75,4% |

78,2% |

76,4% |

84,5% |

Коммерческая деятельность по продаже (передаче в аренду) |

17,4% |

8,9% |

3,0% |

2,7% |

2,1% |

2,7% |

2,5% |

2,9% |

2,1% |

ПР, рекламная деятельность |

4,4% |

4,7% |

7,3% |

3,2% |

0,7% |

0,5% |

0,5% |

0,6% |

0,4% |

В рамках технологического цикла инвестиционно-строительного процесса сформировалась альтернатива: использование собственных подразделений или привлечение подрядчиков, аутсорсинговых компаний. Постепенно «Леноблзем» (впрочем, как и многие девелоперские компании) в рамках рассматриваемой альтернативы смещался к аутсорсинговым решениям (рис. 5). Для компании «ломался» привычный «феодальный» уклад хозяйства, переходя к открытой форме сложного сетевого взаимодействия[13]. Конкурентный рынок, в лице сторонних инвесторов и потребителей конечной продукции, требовал все более высокого качества, достичь которое было возможно только при наличии качественных составляющих всего технологического процесса. Специализированные сторонние организации показали высокий уровень качества именно по причине фокусирования на 1-2 видах деятельности. К кризисному 2008 году «Леноблзем» сохранил свое позиционирование как девелоперская компания полного цикла, но реализация всех основных специализированных операций перешла к аутсорсинговым компаниям. Аутсорсеры рассматривались как стратегические партнеры «Леноблзем», образующие технологическую сеть в рамках единого инвестиционно-строительного процесса. При этом аутсорсинговые компании, естественно, работали в партнерстве не только с «Леноблзем», но и с другими девелоперскими организациями Петербургского ИСК. Со временем каждая из групп специализированных организаций сформировала свои нормы и правила сетевого взаимодействия, которые все больше приобретают черты институциональных взаимоотношений. То есть, региональный инвестиционно-строительный комплекс можно рассматривать как совокупность институтов, с выраженными нормами и правилами поведения.

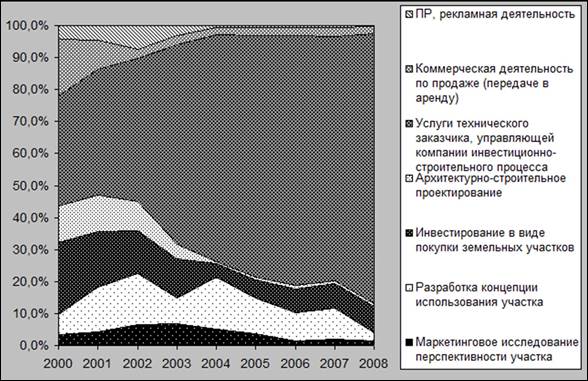

У анализируемого процесса имеется и внутренняя сторона, предопределенная оптимизацией коммерческой деятельности ООО «Леноблзем». В табл. 3 представлена структура маржинальной прибыли ООО «Леноблзем» в докризисный период (2000-2008 годы). Анализ ее структуры позволяет сделать вывод, что доминирующим, основным источником прибыли является деятельность по оказанию «услуг технического заказчика, управляющей компании инвестиционно-строительного процесса»[7]. А остальные виды деятельности являлись скорее «необходимыми» составляющими для реализации комплексного потребительского продукта. Осознание менеджерами «Леноблзем» своей компетенции как технического заказчика, представляющего интересы сторонних инвесторов, способствовало фокусированию на ключевом виде деятельности, создавало предпосылки передачи элементов инвестиционно-строительного процесса сторонним специализированным организациям.

Рис. 6. Динамика структуры маржинальной прибыли ООО «Леноблзем» в докризисный период (по данным табл. 3).

В результате в предкризисный 2008 год доля маржинальной прибыли в структуре деятельности компании по виду деятельности «технический заказчик» достигла 84,5% (см. табл. 3 и рис.6). Что определило его рыночную позицию, ключевую компетенцию как «технического заказчика». При этом «Леноблзем» в коммерческих отношениях с потребителями и инвесторами предлагает и реализацию полного инвестиционно-строительного цикла. Но уже менее категорично, потому что все участники регионального инвестиционно-строительного комплекса осознают и понимают наличие специализированных институтов, субъектов ИСК и, что отдельные составляющие процесса все равно (при посредничестве «Леноблзем» или напрямую) будут реализованы в специализированных организациях. При этом, как бы ни был позиционирован на рынке «Леноблзем» (комплексный инвестиционно-строительный холдинг, девелопер и т.п.) он воспринимается, в первую очередь, в рамках своей ключевой компетенции - технического заказчика.

Приведенный пример показателен с точки зрения обсуждения процессов специализации регионального ИСК. Он демонстрирует наличие связанных внутренних и внешних факторов, естественные причины самоорганизации регионального ИСК в группы специализированных субъектов хозяйственной деятельности, институционализацию в конечном итоге.

Итак, предложенное видение генезиса и факторов специализации регионального ИСК позволяет рассуждать об их институциональном характере в научно-исследовательском контексте. Продемонстрирована актуальность исследования процессов развития регионального инвестиционно-строительного комплекса как институционального образования, эволюционирующей социально-экономической системы, требующей научного осмысления ее перспективной структуры.

Выводы:

В настоящей работе предложены научно-теоретические подходы к исследованию экономического феномена специализации в региональном ИСК, факторов и побудительных причин явления. Рассмотрение процессов специализации позволило сделать ряд, как общенаучных выводов, так и выдвинуть предложения связанные с исследуемой инвестиционно-строительной сферой:

- исследование процессов специализации регионального ИСК удовлетворительно объясняется как экономическое явление в рамках институциональной теории;

- явление специализации обусловлено факторами концентрации (консолидации) и конкуренции, отражающими эволюцию регионального ИСК;

- процесс специализации ведет к образованию институтов в региональном ИСК - устойчивых групп субъектов, обладающих экономически обоснованной хозяйственной самостоятельностью, ориентированных на однородный продукт (объект недвижимости), имеющих сходные мотивы, функции и выраженные социально-экономические взаимосвязи;

- современное развитие инвестиционно-строительной сферы Российской Федерации определяется процессами специализации региональных ИСК, что обуславливает актуальность научного анализа институциональной структуры региональных ИСК в том числе перспективной.

Литература

1. Динз Г., Крюгер Ф., Цайзель Ш. К победе через слияние. Как обратить отраслевую консолидацию себе на пользу. Winning the Merger Endgame: A Playbook for Profiting from Industry Consolidation, М.: Изд-во Альпина Бизнес Букс, 2004.

2. Furubotn E.G., Richter R. Institutions and Economic Theory. The Contribution of the New Institutional Economics. Ann Arbor. The University of Michigan Press, 1997.

3. Асаул А. Н. Состояние и перспективы инвестиционно-строительной деятельности в российской федерации / Асаул А.Н. // Экономическое возрождение России. -2008. -№ 2. - С. 3-9.

4. Портер М. Конкуренция - М.: «Вильямс», 2006.

5. Асаул А. Н. Инвестиционно-строительный комплекс: рамки и границы термина / Асаул А.Н., Асаул Н.А., Алексеев А.А., Лобанов А.В. // Вестник гражданских инженеров. -2009. -№ 4. -С. 91-96.

6. Асаул А. Н. Институциональные единицы в региональном инвестиционно-строительном комплексе: критерии и методы выделения / Асаул А.Н., Лобанов А.В. // Экономика Украины. -2010. -№ 11. -С. 47.

7. Асаул А. Н. Перспективная модель развития региональных инвестиционно-строительных комплексов / Асаул А.Н., Лобанов А.В. // Экономика Украины. -2011. -№ 7. -С. 72.

8. Асаул А. Н. Формирование мезоэкономических объединений в инвестиционно-строительном комплексе региона / Асаул А.Н. // Известия высших учебных заведений. Строительство. -2004. -№ 1. -С. 38-44.;

9. Менеджмент корпорации и корпоративное управление /Асаул А.Н., Павлов В.И., Бескиерь Ф.И., Мышко О.А. - Санкт-Петербург, 2006.

10. Орт А.И. Инвестиционно-строительный комплекс Санкт-Петербурга: Проблемы и перспективы развития. – СПб.: Изд-во МФИН. 2000.

11. Миронов А.А. Экономические интересы субъектов инвестиционно-строительного комплекса: автореферат диссертации на соискание ученой степени канд. экон. наук 08.00.01, ГОУВПО, Орловский государственный технический университет, Орел - 2008.

12. Барканов, А. С. Совершенствование бизнес-процессов деятельности строительных организаций // Экономика строительства. - 2004. - N 6. - С. 37-42.

13. Методологические аспекты формирования и развития предпринимательских сетей / А.Н. Асаул [и др.]. – СПб.: Гуманистика. 2004. -256с.

Авторы

Асаул Анатолий Николаевич, д.э.н., профессор, Заслуженный деятель науки РФ, директор АНО Институт проблем экономического возрождения;

адрес: 190005, Санкт-Петербург, ул. Домостроительная, д.16 лит. А;

e-mail: asaul@yandex.ru

Лобанов Александр Владимирович, к.э.н., Советник генерального директора группы компаний ЛСР, Промышленно-строительная группа; адрес: 190031, Санкт-Петербург, ул. Казанская, д.36; e-mail: lobanov.av@nwenergo.com

[1] Статья подготовлена в рамках гранта Российского гуманитарного научного фонда №13-0200065/13 "Исследование инвестиционно-строительного комплекса: теоретические, методологические и практические аспекты".

[2] В исследовании мы используем статистику деятельности регионального ИСК в докризисный период, когда экономика была свободна от кризисных воздействий.

[3] Строительный комплекс. Аналитический отчет Федеральной антимонопольной службы, 2004.

[4] Научная школа «Методологические проблемы эффективности региональных инвестиционно-строительных комплексов как самоорганизующейся и самоуправляемой системы» при Санкт-Петербургском государственном архитектурно-строительном университете под руководством Заслуженного деятеля науки РФ, д.э.н., профессора А.Н. Асаула.

[5] В условиях федерального устройства государства феномен инвестиционно-строительного комплекса обретает конкретное содержание и полноправное экономическое наполнение лишь на региональном уровне (см. работы [5, 6, 7] о национальном российском ИСК можно говорить как о сумме региональных ИСК.

[6] Разумеется с учетом специализированных подрядчиков, обусловленных лицензированием определенных видов

[7] В стратегии ООО «Леноблзем» помимо специализации была выражена и дифференциация, направленность на определенную группу потребителей. Но в этом контексте она не раскрывается в силу предмета обсуждения – специализация в региональном ИСК.